I. Einleitung

Am 29. Dezember 2015 wurde das zwischen Deutschland und China geschlossene Doppelbesteuerungsabkommen (DBA) in Deutschland ratifiziert und findet seit dem 01. Januar 2017 Anwendung. Unter anderem wurde dabei eine Neuerung hinsichtlich der Besteuerung von Lizenzen in Art. 12 Abs. 2 des DBA eingeführt.

Danach soll die Quellensteuer auf Lizenzgebühren für die „Benutzung oder das Recht auf Benutzung industrieller, gewerblicher oder wissenschaftlicher Ausrüstung“ nunmehr 10 % von 60 % (demnach also 6 %) des Bruttobetrags der Lizenzgebühren betragen. Dies stellt insoweit eine Änderung zum bisher geltenden DBA dar, da bislang generell 10 % des Bruttobetrags für Lizenzgebühren besteuert wurde und eine Differenzierung zwischen unterschiedlichen Arten der Lizenzgebühr nicht stattfand.

Angesichts der zunehmenden Bedeutung immaterieller Wirtschaftsgüter im Rahmen des internationalen Geschäftsverkehrs besteht ein Bedürfnis nach klaren Regelungen hinsichtlich der Besteuerung von Lizenzen und insbesondere in Bezug auf die Angemessenheit konzerninterner Verrechnungspreise.

Am Beispiel des DBA China sollen im Folgenden die internationale Besteuerungspraxis für Lizenzgebühren und die sich daraus ergebenden Abgrenzungsschwierigkeiten veranschaulicht werden.

II. Historischer Hintergrund

Angesichts der zunehmenden Intensivierung der wirtschaftlichen Beziehungen zwischen Deutschland und China in den vergangenen 20 Jahren wurden bereits im Jahre 2007 Verhandlungen über ein neues Doppelbesteuerungsabkommen (DBA) aufgenommen, um das alte Abkommen von 1985 zu erneuern und an die aktuellen wirtschaftlichen Gegebenheiten anzupassen.

Die hierbei vorgenommenen Anpassungen im Rahmen des DBA betreffen insbesondere den Ort der Besteuerung, die Quellenbesteuerung, sowie die Zusammenarbeit der Steuerbehörden.

III. Die Besteuerung von Lizenzgebühren nach Art. 12 DBA China

In Art. 12 Abs. 1 des DBA China wird klargestellt, dass die vom Lizenzgeber (= „Nutzungsberechtigter“) erhobenen Lizenzentgelte in dessen Ansässigkeitsstaat besteuert werden.

Gleichzeitig ist eine Besteuerung im Quellenstaat möglich, wenn die Lizenzgebühren der beschränkten Steuerpflicht unterliegen – jedoch begrenzt auf 10 % des Bruttobetrags des Lizenzentgelts.

Insoweit stellt diese Regelung eine Abweichung vom OECD-Musterabkommen (Stand 2017) dar, welches als Grundlage für die mehr als 3.000 weltweit hierauf beruhenden DBA dient.

So steht in vielen DBA, die Deutschland mit anderen Staaten abgeschlossen hat, das Besteuerungsrecht für Lizenzgebühren ausschließlich dem Ansässigkeitsstaat des Lizenzgebers zu, d. h. für abfließende Lizenzgebühren gilt 0 %. Dies ist z. B. in den DBA zwischen Deutschland und der Schweiz, Österreich, Frankreich, den USA, Japan und anderen Ländern (insgesamt in 30 verschiedenen DBA mit Deutschland) der Fall.

Die Besteuerungsregeln in Art. 12, Abs. 2, 3 des DBA China unterscheiden sich von vielen von Deutschland abgeschlossenen DBA und sind entscheidend für grenzüberschreitende Technologietransaktionen zwischen China und Deutschland: Nach Art. 12 unterliegen Lizenzgebühren, die ein Lizenznehmer in China an einen Lizenzgeber zu zahlen hat, einer Quellensteuer von 10 %; darüber hinaus ist wie folgt zu unterscheiden:

„Der in diesem Artikel verwendete Ausdruck „Lizenzgebühren“ bedeutet

a) Vergütungen jeder Art, die für die Benutzung oder für das Recht auf Benutzung von Urheberrechten an literarischen, künstlerischen oder wissenschaftlichen Werken, einschließlich kinematografischer Filme sowie Filme oder Bänder für Hörfunk- oder Fernsehübertragungen, von Patenten, Warenzeichen, Mustern oder Modellen, Plänen, geheimen Formeln oder Verfahren oder für Informationen über gewerbliche, kaufmännische oder wissenschaftliche Erfahrungen (Know-how) gezahlt werden,

und

b) Vergütungen jeder Art, die für die Benutzung oder das auf Recht auf Benutzung industrieller, gewerblicher oder wissenschaftlicher Ausrüstung gezahlt werden.“

Anders als die in Abs. 3 lit. a) aufgezählten, „gewöhnlichen“ Lizenzgebühren (Urheberrechte, Warenzeichen, Muster usw.) dürfen die in Abs. 3 lit. b) genannten Lizenzgebühren nun (auch) mit maximal 6 % lokal besteuert werden.

Diese Differenzierung ist insoweit wichtig, als sie eine Abweichung vom allgemeinen Lizenzbegriff des OECD-MA darstellt. Im Rahmen des OECD-MA wird nämlich bewusst nicht zwischen verschiedenen Lizenzarten differenziert. Denn eine solche Differenzierung kann im Einzelfall zu zahlreichen Abgrenzungsschwierigkeiten führen, wie im Folgenden anhand unterschiedlicher Regelungskomplexe aufgezeigt wird.

1. Rechtslage in Deutschland

In Deutschland unterliegen Einkünfte aus der Überlassung sowie Gewinne aus der Veräußerung von Rechten (Lizenzeinkünfte), die in einer deutschen Betriebsstätte verwertet werden oder die in ein deutsches Register eingetragen sind, der beschränkten Steuerpflicht nach §§ 49 Abs. 1 Nr. 2 lit. f, 50a Abs. 1 Nr. 3, Abs. 2 S. 1 EstG.

Die Einkommen- bzw. Körperschaftsteuer wird bei den Einkünften aus der Überlassung von Rechten (nicht hingegen bei Veräußerung) im Zahlungszeitpunkt durch Steuerabzug in Höhe von 15 % erhoben (siehe §§ 50a Abs. 1 Nr. 3, Abs. 2 S. 1 EStG).

Für Vergütungen, die für die Benutzung von „Ausrüstungen“ gezahlt werden, sieht das deutsche Steuerrecht hingegen keine explizite Regelung vor, sodass diesbezüglich auch nicht differenziert wird.

2. OECD-MA

Das OECD-Musterabkommen enthielt ursprünglich eine Regelegung, wonach unter Lizenzgebühren auch die Vergütung „für die Benutzung oder das Recht auf Benutzung gewerblicher, kaufmännischer oder wissenschaftlicher Ausrüstungen“ gefasst wurde (also wie im DBA China).

Bereits in der Fassung aus dem Jahr 1992 wurde die Vergütung für solche Ausrüstungen jedoch bewusst aus dem Lizenzbegriffs gestrichen und wird seither als Unternehmensgewinn i. S. v. Art. 7 des OECD-MA behandelt, mit der Folge, dass diese grundsätzlich nur im Ansässigkeitsstaat besteuert werden. Dies liegt im Interesse des Steuerpflichtigen, da derartige Ausrüstungen häufig mit Refinanzierungskosten verbunden sind. Deren Abzug mindert nämlich die Bemessungsgrundlage für die Anrechnung ausländischer Steuern.

3. Chinas Vorbehalte zum OECD-MA

Problematisch ist nun, dass China (ähnlich wie andere Entwicklungsländer) erklärt hat, dass es der Standardauslegung des OECD-MA in Bezug auf die Besteuerung von Lizenzgebühren nicht folgen wird:

„Albania, Armenia, […], the People’s Republic of China, […] Thailand and Vietnam reserve the right to include in the definition of royalties payments for the use of, or the right to use , industrial, commercial or scientific equipment.”

Die chinesische Steuerverwaltung teilte mit, dass sich der Einfluss des OECD-MA darin zeige, „dass viele Nicht-Mitgliedsländer oder -regionen (darunter China) ebenfalls ihre Vorbehalte oder Kommentare zu einigen Bestimmungen des MA und des Kommentars geäußert haben, d. h. ihre jeweiligen offiziellen Positionen widerspiegeln.“

Insbesondere hat es sich China vorbehalten, eine Definition für den Begriff der Lizenzgebühren in die mit anderen Staaten geschlossenen DBA einzuführen, welche auch die Benutzung bzw. das Recht auf Benutzung von industrieller, gewerblicher oder wissenschaftlicher Ausrüstung umfasst.

Ziel war es dabei die nach Ansicht von China bestehende Besteuerungslücke in Art. 12 des OECD-MA zu schließen und die zunehmende wirtschaftliche Bedeutung der zeitweisen Überlassung (Leasing) gewerblicher bzw. industrieller Ausrüstung hinreichend zu berücksichtigen.

In den von China erklärten Vorbehalten zum OECD-MA wird unter anderem darauf hingewiesen, dass das Leasing (bzw. auch die reine Vermietung von technischem Gerät) von industrieller, gewerblicher und wissenschaftlicher Ausrüstung zwar früher von untergeordneter Bedeutung war, sich jedoch in den letzten zwei Jahrzehnten zu einer wichtigen nationalen und internationalen Geschäftsform entwickelt hat, die ganz unterschiedliche wirtschaftliche Funktionen in einer Vielzahl von oft komplexen Zusammenhängen erfüllt. Dies hat sich in den meisten Industrienationen zu einem anerkannten, eigenständigen Wirtschaftszweig entwickelt.

Es ist daher kaum verwunderlich, dass es aus Sicht der chinesischen Finanzbehörden durchaus Sinn macht, Steuern auf Zahlungen an gebietsfremde Lizenzgeber für die Nutzung industrieller, kommerzieller und wissenschaftlicher Ausrüstungen durch chinesische Lizenznehmer einzubehalten.

III. Rechtslage in China

Aufgrund der vorgenannten Vorbehalte bzgl. des Art. 12 OECD-MA erhebt China auch bei der nur zeitweisen Überlassung gewerblicher, kaufmännischer oder wissenschaftlicher Ausrüstungen Quellensteuer in Höhe von 6 %.

Obwohl die Besteuerungspraktiken in den verschiedenen Regionen Chinas von Ort zu Ort unterschiedlich sein können, ist die Umsetzung der Bestimmungen des bilateralen Steuerabkommens ziemlich einheitlich, so dass kein Raum für unterschiedliche Auslegungen dieser effektiven Quellensteuer von 6 % bleibt.

Wichtig ist dabei, dass die chinesische Finanzverwaltung als Berechnungsgrundlage für die Besteuerung den Gesamtbetrag der Rechnung für die Besteuerung befristete Überlassung der Ausrüstung (also bspw. Vermietung) heranzieht. Eine Aufteilung der Gesamtsumme in einzelne Anteile findet hingegen nicht statt.

Darüber hinaus ist zu berücksichtigen, dass im Regelfall zusätzlich noch die chinesische VAT (Value-Added Tax) anfällt, wobei diese, soweit nichts anderes vereinbart ist, im Regelfall durch den Lizenznehmer vom Gesamtpreis einbehalten wird und an die chinesische Finanzbehörde abgeführt wird.

Dies stellt insoweit eine deutliche Abweichung vom deutschen Umsatzsteuersystem dar, als in China der Leistungserbringer (Lizenzgeber) im Ergebnis die VAT zu zahlen hat – und nicht, wie in anderen Ländern üblich, der chinesische Lizenznehmer im sog. Reverse-Charge-Verfahren. Noch erstaunlicher mutet an, dass der der chinesische Lizenznehmer trotz dieser Handhabung weiterhin einen Vorsteuerabzug geltend machen kann (obwohl er selbst gar keine Umsatzsteuer zu tragen hat).

Aus unserer Sicht ist sowohl die Zugrundelegung des Gesamtbetrags bei der Quellenbesteuerung auf Zahlungen für die Überlassung von Ausrüstung als auch die chinesische VAT systemwidrig und weicht stark von der deutschen (bzw. auch von der weltweiten) Besteuerungspraxis ab.

Von daher ist es dringend anzuraten, mit dem chinesischen Lizenznehmer bereits im Vorfeld vertraglich zu vereinbaren, dass dieser die VAT im Reverse-Charge Verfahren (zusätzlich zum Nettobetrag) an die chinesische Finanzbehörde abzuführen hat.

Zudem sollte ausdrücklich vereinbart werden, dass der chinesische Kunde die Lizenz-Quellensteuer ebenfalls an die Finanzbehörde abführt, wobei als Berechnungsgrundlage nur der Lizenzanteil zugrunde gelegt werden sollte. Insoweit sollte der Rechnungssteller in der Rechnung an den chinesischen Kunden sehr klar differenzieren zwischen:

- Reinen Leasing- / Miet- / Verkaufskosten

- Gebühr für die Nutzung des Trademarks (ggf. darauf 10 % Quellensteuer)

- Gebühr für die Nutzung des in China für den ausländischen Pateninhabers registrierten Patentes (ggf. darauf ebenfalls 10 % Quellensteuer)

- Vergütung die für die Benutzung gewerblicher oder wissenschaftlicher Ausrüstung (ggf. darauf 6 % Quellensteuer)

- Plus chinesische VAT (je nach Sachverhalt zusätzlich 3, 6, 9 oder 13 %)

Wir raten also dringend dazu, vorab mit dem Kunden genau zu besprechen, was in Rechnung gestellt wird, wieviel davon Lizenzgebühren worauf sind, wieviel Quellensteuer einbehalten wird und wer die chinesische VAT zahlt.

Insbesondere sollte auch geklärt werden, bis wann welcher Netto-Betrag in welcher Währung auf das Konto des Leistungserbringers gezahlt wird, um unangenehme Überraschungen zu vermieden.

Dabei sollten klare Bemessungsgrundlagen dargelegt werden, welche den OECD-Verrechnungsgrundsätzen entsprechen.

Insbesondere wenn man diesbezüglich keine Einigung erzielt, ist es ratsam, auch mit den deutschen Finanzbehörden im Vorfeld abzuklären, wie die Lizenzüberlassung in China besteuert wird und ob bzw. inwieweit etwaige Quellensteuer-Einbehalte im konkreten Fall auf die deutsche Steuer angerechnet werden können.

Im schlimmsten Fall zieht ansonsten der chinesische Kunde pauschal 10 % Quellensteuer von dem Gesamtbetrag und zusätzlich die chinesische VAT in Höhe von 13 % ab. Dies kann dazu führen, dass die Gesamtabzüge deutlich höher sind als die Nettomarge und es besteht dann das Risiko, dass diese hohen Abzüge unter Umständen nicht einmal in Deutschland anerkannt werden.

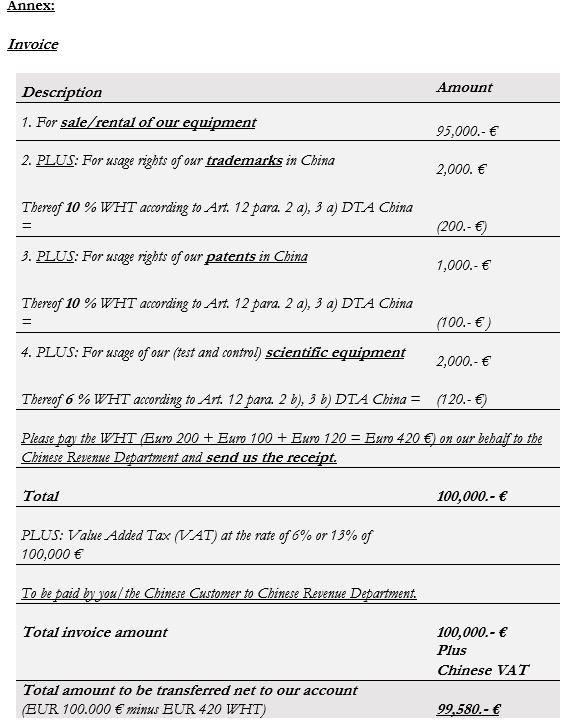

Im Anhang (S. 9) finden Sie ein Beispiel, das veranschaulicht, wie eine Rechnung an den chinesischen Kunden vorab ausgestellt werden sollte. Dies sollte mit dem chinesischen Kunden abgesprochen werden, um zu vermeiden, dass im Rahmen der Steuerabführung falsche Beträge bzw. Berechnungsgrundlagen zugrunde gelegt werden.

Der Mehrwertsteuersatz kann je nach Art der Waren oder Dienstleistungen variieren. Der Standardsatz beträgt 13 %, während der Satz für Leasing und Lizenzgebühren 6 % beträgt (siehe dazu unseren L&P Newsletter zur chinesischen VAT).

Die konkrete Bestimmung der Mehrwertsteuer sollte dem chinesischen Kunden überlassen werden, da es unseres Erachtens nicht angemessen ist, dass der deutsche Lizenzgeber die Höhe der an die chinesische Steuerbehörde zu zahlenden Mehrwertsteuer genau festlegen soll. Immerhin handelt es sich um eine Mehrwertsteuer, die der chinesische Lizenznehmer als Vorsteuer geltend machen kann, während diese für den deutschen Lizenzgeber in Deutschland nicht verrechenbar ist.

III. Abgrenzungsschwierigkeiten im Einzelfall

Beispiel:

Ein deutsches Unternehmen vermietet eine komplexe, industrielle Maschine an ein in China ansässiges Unternehmen zu einem Gesamtpreis von 100.000 Euro, inkl. Bereitstellung von Personal.

Die Maschine enthält gleichzeitig:

1. Know-how in Form von Software, welche zwar laufend benutzt wird, aber grundsätzlich nur zeitlich begrenzt überlassen wird;

2. Patente, die auch in China für den deutschen Patentinhaber registriert sind;

3. Der chinesische Kunde darf das deutsche Trademark, das auch in China registriert ist, in China nutzen;

4. Schließlich wird zu Test- und Kontrollzwecken zeitlich befristet wissenschaftliche Ausrüstung zur Verfügung gestellt.

Hier stellt sich aus Sicht eines deutschen Unternehmens die Frage, welche Besteuerung angesichts der deutschen Rechtslage sowie nach dem DBA China zu erwarten ist. Mithin wird die Situation undurchsichtiger, soweit im Rahmen der Geschäftsbeziehung keinerlei konkrete Vereinbarungen hinsichtlich der einzelnen Bestandteile getroffen wurden (Leasing der Maschine, Lizenzvertrag hinsichtlich Software, Know-how, Trademarks).

In solchen Fällen besteht das Risiko, dass die chinesische Finanzverwaltung eine Quellensteuer in Höhe von 6 % bzw. 10 % erhebt, unabhängig davon, ob tatsächlich eine gewinnbringende Nutzung stattgefunden hat.

Dabei ist vor allem problematisch, dass ggf. als Bemessungsgrundlage der Gesamtbetrag herangezogen und besteuert wird. In unserem Beispiel würde also gerade nicht zwischen Mietzins, Bereitstellung von Personal und Überlassung von Know-how differenziert werden (wovon man eigentlich ausgehen würde). Stattdessen wird schlichtweg der Gesamtbetrag in Höhe von 100.000 Euro mit 6 % besteuert und ggf. sogar von diesem Betrag noch die chinesische VAT abgezogen.

Soweit die Gewinnmarge des deutschen Unternehmens gering ist, kann es in diesem Zusammenhang dazu kommen, dass sogar der gesamte Gewinn steuerlich seitens China abgeschöpft wird. Erschwerend kommt hier außerdem die dem Lizenzgeber obliegende VAT hinzu.

Für den ausländischen Lizenzgeber bleibt in solchen Fällen nur die Möglichkeit, den Vorsteuerabzug (von dem der chinesische Lizenznehmer profitiert) als Verhandlungsgrundlage mit dem Vertragspartner im Vorfeld zu nutzen. Denn ausländische Unternehmen, die nicht in China ansässig sind, können sich nicht für Umsatzsteuer-Zwecke registrieren lassen und haben daher auch keinen Anspruch auf Erstattung der Vorsteuer.

Gleichzeitig würde auch in Deutschland der Gewinn des deutschen Unternehmens (unbeschränkt) besteuert werden. Hierbei ist zwar in Art. 23 Abs. 2 lit. b (iii) DBA eine Anrechnungsmöglichkeit gegeben. Es ist jedoch nicht auszuschließen, dass die deutsche Finanzbehörde den seitens China einbehaltenen Lizenzanteil angesichts der Bemessungsgrundlage für überhöht ansieht und insoweit keine (volle) Anrechnung zulässt.

Die kann einzig dadurch verhindert werden, dass bereits im Vorfeld Vertragsvereinbarungen getroffen werden, bei denen so genau wie möglich differenziert wird (siehe hierzu Punkt III.)

Es stellt sich in diesem Zusammenhang die Frage, warum Deutschland eine solche (für deutsche Unternehmen) nachteilige Regelung mit China vereinbart hat. Schließlich war man sich der Problematik scheinbar bewusst und hat diese in anderen DBA versucht zu vermeiden. Es ist nicht auszuschließen, dass hier der wirtschaftliche Einfluss Chinas eine Rolle gespielt haben dürfte.

V. Folgen für die Praxis

Im Regelfall unterliegt die Vergütung für die Benutzung bzw. das Recht auf Benutzung industrieller, gewerblicher oder wissenschaftlicher Ausrüstung (bspw. beim Verkauf einer komplexen Maschine) nach dem OECD-MA grundsätzlich nicht der Quellensteuer.

Am Beispiel des zwischen Deutschland und China vereinbarten DBA und der diesbezüglichen Vorbehalte Chinas wird jedoch deutlich, dass Abweichungen bei der internationalen Besteuerungspraxis durchaus möglich sind. Trotz eines bestehenden DBA kann es zu Abgrenzungsschwierigkeiten kommen, wenn der Lizenzbegriff auf internationaler Ebene unterschiedlich ausgelegt und definiert wird.

Aus Unternehmenssicht ist es daher sinnvoll, bereits im Vorfeld einer beabsichtigten Geschäftsbeziehung bei allen beteiligten Staaten eine verbindliche Vereinbarung über die Besteuerung bzw. über etwaige Verrechnungspreise auszuhandeln. Dies ist in Form von sog. Advanced Pricing Agreements (kurz APA) möglich.

Zudem sollten zwischen den beteiligten Unternehmen bzw. innerhalb eines internationalen Konzerns konkrete Vereinbarungen frühzeitig geregelt werden.

Es ist insbesondere darauf zu achten,

- was konkret veräußert bzw. überlassen wird (und was nicht),

- unter welchen Bedingungen (insb. zu welchen Preisen) dies geschieht,

- ob hierbei Lizenzen in Form von Trademarks, Know-how usw. überlassen werden,

- welchen Anteil die Lizenzen bei dem Gesamtgeschäft ausmachen und auf welcher Berechnungsgrundlage dies ermittelt wird und

- wer welche Steuern zu zahlen und abzuführen hat.

Dies kann dazu beitragen, im Falle des Abzugs einer Quellensteuer in China die Chance zu erhöhen, dass die in China durch Quellensteuerabzug gezahlte Steuer in Deutschland anerkannt wird. Daher ist es besonders wichtig, sich bei der Vertragsgestaltung genau an dem Wortlaut des jeweiligen DBA zu orientieren und die entsprechenden Vorbehalte des jeweiligen Staates zum OECD-MA zu berücksichtigen.

Wir hoffen, dass wir Ihnen mit den vorliegenden Informationen behilflich sein konnten.

Sollten Sie weitere Fragen haben, wenden Sie sich bitte an: