1. Withholding Tax Certificates für Zinszahlungen von Thailand nach Deutschland

Die Withholding Tax ist eine Quellensteuer auf das steuerbare Einkommen von Privatpersonen und Unternehmen, also Einkommen- und Körperschaftsteuer. Sie stellt insofern keine zusätzliche Steuer dar, sondern lediglich eine Erhebungsform der Einkommensteuer. Der Zahlende muss die Steuer von dem Zahlbetrag direkt einbehalten und abführen (Sec. 50, 52, 53 RC).

Für ausländische Unternehmen gilt, dass bei geringerer Zugriffsmöglichkeit des thailändischen Staates eine höhere Quellensteuer verlangt wird, z.B. wenn nur vorübergehend und ohne Niederlassung in Thailand Geschäfte gemacht werden.

Die einbehaltene Steuer kann mit der in Thailand zu zahlenden Einkommen- bzw. Körperschaftsteuer verrechnet werden (Sec. 60 RC). Dies geschieht über einen Tax Credit, der bei Zahlung der Withholding Tax eingeräumt wird. Zum Nachweis erhält der Zahlungsempfänger vom Zahlenden ein Tax Certificate über die einbehaltene Steuer. Diese Tax Certificates werden zusammen mit der Jahressteuererklärung beim Finanzamt eingereicht.

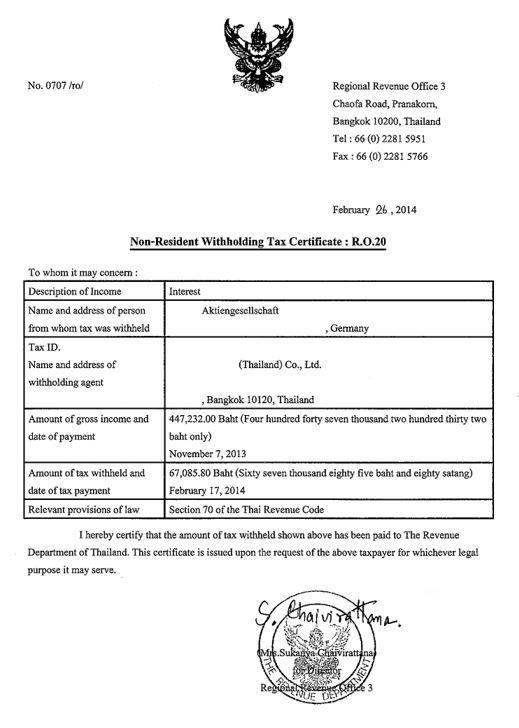

Für den Fall, dass ein thailändisches Unternehmen an ein deutsches Unternehmen Darlehenszinsen zahlt, sind von diesen Zinsen 15% Quellensteuer in Thailand einzubehalten und abzuführen (siehe Section 70 Revenue Code und siehe Artikel 7 DBA (Doppelbesteuerungsabkommen)).

Bezüglich dieser abgezogenen Quellensteuer ist von der Direktion des zuständigen Finanzamtes ein „Non Resident Withholding Tax Deduction Certification“ (siehe Anlage) zu beantragen und auszufüllen.

Darin muss folgendes angegeben werden:

- Name des Zinsempfängers

- Name und Adresse des Abzugsberechtigten der Quellensteuer sowie der Bruttobetrag

- Tag des Empfangs

- Sowie Zinsbetrag und

- Tag der Zahlung

Mit diesem Certificate kann nunmehr nachgewiesen werden, dass die Quellensteuer ordnungsgemäß an das Finanzamt in Thailand abgeführt wurde.

Dieses Certificate ist notwendig, damit die deutsche Gesellschaft, als Empfängerin der Zinszahlungen, diese mit gegebenenfalls weiteren in Deutschland zu zahlenden Steuern verrechnen kann.

2. Fremdwährungsrechnungen innerhalb Thailands

Häufig wird behauptet, dass innerhalb Thailands Fremdwährungsrechnungen nicht zulässig sind. Dies ist nicht zutreffend. Genauso wie eine ausländische Gesellschaft an eine thailändische Gesellschaft eine Rechnung in jeder Fremdwährung stellen kann, ist dies grundsätzlich auch innerhalb Thailands möglich.

Allerdings weist dies, was die Berechnung der Quellensteuer und VAT betrifft, Besonderheiten auf, die dadurch verkompliziert werden, dass die Wechselkursrate im Einzelnen davon abhängig ist, ob per Scheck oder per Überweisung gezahlt wird.

Im Standardfall stellt beispielsweise eine thailändische Gesellschaft einer anderen eine Rechnung über 100 US$ für Service.

Von diesem Rechnungsbetrag sind

- 3% Quellensteuer einzubehalten und abzuführen sowie weitere

- 7% VAT auf den Rechnungsbetrag von 100 auszuweisen

und an das zuständige Finanzamt zu zahlen. Die VAT ist bis zum 15. des Folgemonats und die Quellensteuer bis zum 07. des Folgemonats fällig.

Da Zahlungen an das Finanzamt nur in Thai Baht zulässig sind, ist folgende Berechnung vorzunehmen:

Bezüglich der Hauptsumme (in unserem Beispiel 100) ist der von der Bank of Thailand an dem jeweiligen Tag bekanntgegebene Wechselkurs in Anwendung zu bringen:

- Für die Berechnung der Quellensteuer die Buying Rate

- Für die Berechnung der VAT wiederum die Selling Rate

Die Berechnung des tatsächlichen Zahlbetrags des Rechnungsempfängers (in unserem Beispiel hat der Rechnungsempfänger 100 – 3 + 7 = 104 zu zahlen) hängt davon ab, wie er die Zahlung ausführt. Für den in Thailand immer noch sehr häufigen Fall der Scheckzahlung ist die Cash Rate in Anwendung zu bringen, für den Fall, dass via Überweisung gezahlt wird, ist die tt Rate, die Electronic Transfer Rate, anzuwenden. Die tt Rate ist üblicherweise höher, allerdings können Überweisungen grundsätzlich am gleichen Tag durchgeführt werden.

Fremdwährungsrechnungen sind also auch innerhalb Thailands möglich und gerade bei größeren Projekten mit einem gewissen Importanteil auch sinnvoll.