Mitarbeiterentsendung und -versetzung nach Thailand

von RA Till Morstadt und RA Dr. Constantin Frank-Fahle, LL.M., Bangkok, Thailand

| Die Mitgliedstaaten der Association of Southeast Asian Nations (ASEAN) haben sich nicht erst seit Gründung der ASEAN Economic Community (AEC) zu bedeutenden Absatzmärkten entwickelt. Viele Investoren nutzen Thailand als Knotenpunkt für die Region und sind darauf angewiesen, Fachpersonal nach Thailand zu entsenden bzw. zu versetzen. Der folgende Beitrag beleuchtet die einkommensteuerlichen sowie sozialversicherungsrechtlichen Grundfragen bei einer Entsendung bzw. Versetzung ausländischer Mitarbeiter nach Thailand. |

1. ausgangsüberlegungen

Im Rahmen des Auf- und Ausbaus der geschäftlichen Aktivitäten in Thailand wird es immer wieder erforderlich sein, Mitarbeiter – zeitlich befristet oder dauerhaft – aus Europa vor Ort einzusetzen. Neben investitions-, arbeits-, aufenthalts- und arbeitserlaubnisrechtlichen Fragestellungen interessieren Arbeitnehmer und Arbeitgeber gleichermaßen die einkommensteuerlichen und sozialversicherungsrechtlichen Folgen des Arbeitseinsatzes in Thailand.

1.1 Steuerpflicht und Steuersystem in thailand

Die Steuerpflicht in Thailand knüpft beim Einkommen aus unselbstständiger Tätigkeit einerseits an die Tätigkeit in Thailand bzw. andererseits an die Quelle der Einkunft (sog. Quellenprinzip) an. Nach den Regelungen des thailändischen Revenue Code fallen hierunter

- Gehälter für Tätigkeiten in Thailand,

- Gehälter aus thailändischer Quelle (Sec. 41(1) Revenue Code) sowie

- Gehälter für Tätigkeiten außerhalb Thailands, soweit der Steuerpflichtige einen steuerlichen Wohnsitz in Thailand hat (ab 180 Tage Aufenthalt im jeweiligen Steuerjahr, 41(3) Revenue Code) und die Gehaltsbestandteile im gleichen Steuerjahr nach Thailand bringt (Sec. 41(2) Revenue Code).

Übertragen auf die Entsendung bzw. Versetzung wird im Regelfall ein Steuerwohnsitz in Thailand begründet, da bei einer längerfristigen Tätigkeit in Thailand gewöhnlich mehr als 180 Tage vor Ort verbracht werden (Sec. 41(3) Revenue Code). Etwas anderes kann gelten, wenn die Tätigkeit z. B. mit Geschäftsreisen außerhalb Thailands verbunden ist, sodass die 180-Tages- Grenze nicht überschritten wird. Dann ist das Einkommen regelmäßig aber immer noch in Thailand steuerpflichtig, wenn es von einem thailändischen Arbeitgeber ausgezahlt wird (z. B. einer Tochterkapitalgesellschaft). Eine unterschiedliche steuerliche Bewertung kann sich jedoch daraus ergeben, dass der Mitarbeiter einen konkurrierenden steuerlichen Wohnsitz im Ausland hat. Mit Blick auf das deutschthailändische Doppelbesteuerungsabkommen

(DBA) ist das Besteuerungsrecht des Tätigkeitsstaats (Thailand) in dieser Konstellation allerdings nicht ausgeschlossen, denn die Vergütungen werden in der Regel von einem Arbeitgeber im Tätigkeitsstaat (Thailand) gezahlt bzw. von einer Betriebsstätte getragen (Art. 14 Abs. 2 Buchst. b) und c) DBA).

Nach dem thailändischen Einkommensteuersystem – anders etwa als nach dem deutschen Steuersystem, das das Welteinkommensprinzip zugrunde legt – werden aus ausländischer Quelle bezogene Einkünfte in Thailand nur dann besteuert, wenn sie im selben Steuerjahr nach Thailand verbracht werden (Sec. 41(2) Revenue Code). Damit ergeben sich interessante Gestaltungs- möglichkeiten für Mitarbeiter, die neben der Wahrnehmung von Aufgaben in Thailand auch mit einer (über-)regionalen Rolle betraut werden.

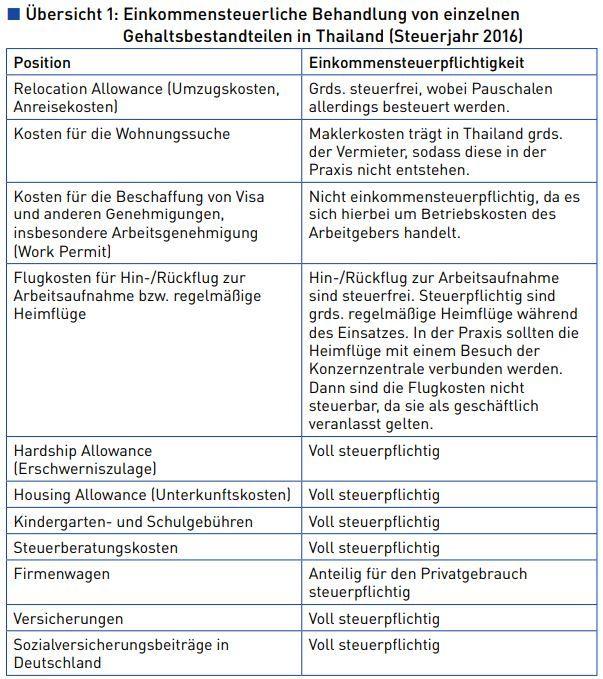

1.2 Gehaltsbestandteile und einkommensteuerliche Behandlung

Die Erfahrung zeigt, dass eine Entsendung bzw. Versetzung oftmals mit der Gewährung von Pauschalen einhergeht. Die folgende Tabelle soll einen Überblick über die Steuerpflichtigkeit der einzelnen Gehaltsbestandteile vermitteln:

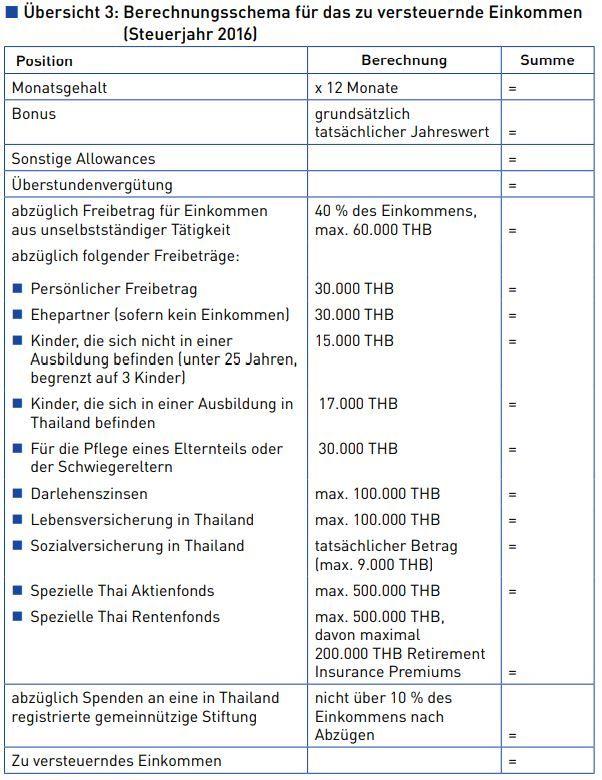

2. Steuerermittlung

Arbeitgeber sind gemäß Sec. 50(1) Revenue Code verpflichtet, die Einkom mensteuer bei Gehaltszahlung einzubehalten und direkt an das Revenue Department abzuführen. Die monatlich einzubehaltende Quellensteuer wird folgendermaßen berechnet:

Das durchschnittliche Monatseinkommen wird mit der Anzahl der in dem Jahr verbleibenden Monate multipliziert und zu dem bereits in dem Jahr er zielten Einkommen hinzuaddiert. Das Ergebnis wird nach Abzug etwaiger Pauschalen und Freibeträge bei der monatlichen Einkommensteuerberech nung als Jahreseinkommen zugrunde gelegt. Hierdurch wird das zu versteu ernde Einkommen ermittelt (vgl. auch das Berechnungsschema unter 2.2), worauf die progressiven Steuersätze anzuwenden sind (vgl. unter 2.1). Der daraus resultierende Steuersatz ist auf das Monatseinkommen für die Berechnung der Quellensteuer anzuwenden.

2.1 Steuersätze

Die Besteuerung erfolgt grundsätzlich auf der Grundlage eines progressiven Steuersatzes (1 THB = 0,26 EUR; 1 EUR = 37,4 THB).

Eine Ausnahme von diesen Steuersätzen kann gelten, sofern die anstellende Gesellschaft eine Investitionsförderung als International Headquarter bzw. International Trading Center der thailändischen Investitionsförderbehörde, das Thai Board of Investment, erhält. In diesem Fall kann das Revenue Department für ausländisches Managementpersonal einen Pauschalsteuer satz von 15 % gewähren. Voraussetzung hierfür ist neben der Investitions förderung, dass der ausländische Mitarbeiter

- mindestens 180 Tage pro Jahr in Thailand verbringt, also einen steuer lichen Wohnsitz in Thailand begründet hat (Sec. 41(3) Revenue Code),

- vom International Headquarter International Trading Center einge stellt ist und

- ein Mindestjahreseinkommen von 2,4 THB (ca. 60.000 EUR) bezieht.

Voraussetzung, um eine Förderung als International Headquarters bzw. International Trading Center zu erhalten, ist u. a.

- ein registriertes und voll einbezahltes Stammkapital von mindestens 10 THB (ca. 250.000 EUR) sowie

- dass jährliche Betriebsausgaben in Thailand in einer Höhe von mindestens 15 THB (ca. 375.000 EUR) nachgewiesen werden.

Die Steuerförderung wird grds. für einen Zeitraum von 15 Jahren gewährt und setzt voraus, dass ein aufwendiges Registrierungsverfahren beim Revenue Department durchlaufen wird.

2.2 Berechnungsschema

Zur Berechnung des zu versteuernden Einkommens kann folgendes Berechnungsschema herangezogen werden:

Wird ein Pauschalsteuersatz gewährt (International Headquarter- bzw. International Trading Center), können die persönlichen Freibeträge nicht geltend gemacht werden.

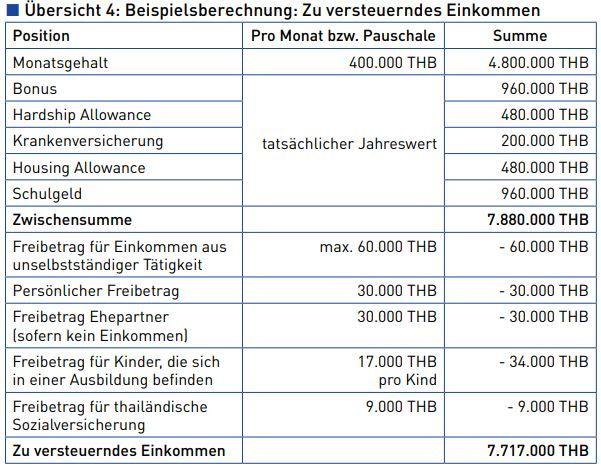

2.3 Beispielsrechnung

Ein Geschäftsführer, der mit seiner Ehefrau (kein Einkommen) und seinen beiden schulpflichtigen Kindern nach Thailand versetzt worden ist, erzielt die folgenden Einkünfte:

- Grundgehalt von 800.000 THB (ca. 120.000 EUR),

Bonus von 960.000 THB (ca. 24.000 EUR),

- Auslandszulage von 000 THB (ca. 12.000 EUR),

- Krankenversicherungszulage von 000 THB (ca. 5.000 EUR),

- Housing Allowance von 000 THB (ca. 12.000 EUR) sowie

- Schulgeld von 000 THB (ca. 24.000 EUR).

Das in Thailand zu versteuernde Einkommen berechnet sich wie folgt:

keine Freibeträge bei anwendung des pauschalsteuersatzes

Bei einem zu versteuernden Einkommen von 7.717.000 THB und unter Anwendung des unter Ziffer 2.1 dargestellten progressiven Steuersatzes ergibt sich damit eine Gesamtsteuerbelastung von 2.265.950 THB (ca. 57.000 EUR), was einem Steuersatz von ca. 29 % entspricht.

Würde der Geschäftsführer im obigen Beispiel für ein gefördertes International Headquarter bzw. International Trading Center arbeiten, entspräche die Einkommensteuerbelastung gemessen an den Gesamteinkünften – da eine Geltendmachung von Freibeträgen in Verbindung mit der Pauschalbesteuerung nicht möglich ist – einem Betrag von 1.182.000 THB (ca. 30.000 EUR). Im Vergleich zur progressiven Besteuerung besteht mithin ein Steuereinspar potenzial von 1.083.950 THB (ca. 27.000 EUR). Für Arbeitgeber ist die Pau schalbesteuerung vor dem Hintergrund interessant, dass der Arbeitnehmer stets den Nettolohn im Blick haben wird. Die Gesamtkosten der Entsendung verringern sich damit für den Arbeitgeber.

2.4 payroll Split

Da Thailand grundsätzlich nur eine Besteuerung von Einkommen aus thai ländischen Quellen durchführt, ergeben sich für Unternehmen, die Mitarbei ter auch mit einer regionalen bzw. überregionalen Rolle betrauen wollen, interessante Gestaltungsmöglichkeiten, die Gesamtsteuerbelastung einer Entsendung bzw. Versetzung zu senken.

In vielen Fällen werden Mitarbeiter z. B. neben der Geschäftsführung der Tochtergesellschaft in Thailand auch mit der Entwicklung des Geschäfts (Business Development) in den übrigen südostasiatischen Staaten betraut. Im Regelfall wird der Mitarbeiter dann einen Gesamtvertrag über seine Aufgaben als Geschäftsführer in Thailand und seine Geschäftsentwicklungsaufgaben in der Region mit der Tochtergesellschaft abschließen. Unter der Prämisse, dass das Gehalt von der thailändischen Tochtergesellschaft getragen wird, wäre dieses Gesamtgehalt dann in Thailand voll einkommensteuerpflichtig.

Möglich ist allerdings auch, die Leistungen in Bezug auf die Geschäftsent wicklung in Südostasien (exklusive Thailand) aus dem Leistungsumfang des thailändischen Arbeitsverhältnisses herauszunehmen und hierfür einen gesonderten Vertrag mit der deutschen Muttergesellschaft abzuschließen. Vorausgesetzt, dass der Mitarbeiter seinen steuerlichen Wohnsitz in Thailand hat (siehe oben), wären diese Einkünfte unter folgenden weiteren Vorausset zungen in Deutschland einkommensteuerfrei:

- Der Mitarbeiter hat keinen Steuerwohnsitz oder gewöhnlichen Aufenthalt in Deutschland (§§ 8, 9 AO), sodass er mit seinem Einkommen bezüglich der Marktentwicklung in Südostasien grundsätzlich lediglich in Thailand steuerpflichtig ist, Thailand von diesem Besteuerungsrecht allerdings keinen Gebrauch macht (siehe oben). Die Einkünfte für diese Tätigkeit kön nen allerdings in Deutschland beschränkt einkommensteuerpflichtig sein, wenn sie in Deutschland verwertet werden (§ 49 1 Nr. 4 Buch. a) EStG).

Nach der Rechtsprechung des BFH ist unter „Verwerten“ ein Vorgang zu verstehen, durch den der Arbeitnehmer das Ergebnis seiner nicht selbstständigen Arbeit seinem Arbeitgeber zuführt (BFH 12.11.86, I R 69/83, BStBl II 87, 379). Je nach Ausgestaltung des Aufgabenspektrums (z. B. Er stellung von Marktstudien ist beschränkt steuerpflichtig bzw. Anbahnung von Vertragsabschlüssen ist nicht steuerpflichtig in Deutschland) kann die Tätigkeit der beschränkten Steuerpflicht unterliegen oder nich.

merke | Für den Fall, dass der Mitarbeiter einen Steuerwohnsitz in Deutsch land beibehält, wäre gemäß § 50d Abs. 8 S. 1 Alt. 1 EStG nachzuweisen, dass Thailand auf das Besteuerungsrecht verzichtet hat.

- Soweit eine beschränkte Steuerpflicht besteht (§ 1 4 i. V. m. § 49 Abs. 1 Nr. 4 Buchst. a) EStG), droht eine Doppelbesteuerung. Soweit die Vergütungen auf die Tätigkeiten in Südostasien (exklusive Thailand) entfallen, sind sie in dieser Konstellation gemäß Art. 14 Abs. 1 DBA Deutschland-Thailand im Ansässigkeitsstaat (Thailand) zu besteuern. Der Mitarbeiter sollte vor Wegzug aus Deutschland einen Antrag auf Befreiung von dem Lohnsteuer- abzugsverfahren stellen (§ 39 Abs. 4 Nr. 5 EStG), um das Gehalt brutto ausgezahlt zu bekommen.

- Das Gehalt für die regionale Tätigkeit muss auf ein Konto außerhalb Thailands (z. das deutsche Girokonto des Mitarbeiters) ausbezahlt werden und darf nicht innerhalb desselben Kalenderjahres nach Thailand verbracht werden (z. B. per Überweisung auf ein thailändisches Konto oder Bankabhebung in Thailand), da es ansonsten in Thailand steuerpflichtig wird (Sec. 41(2) Revenue Code).

- Die Aufteilung der Gehälter muss schließlich angemessen D. h., es muss gewährleistet werden, dass der Mitarbeiter eine seiner tatsächlichen Anstellung in Thailand entsprechende marktkonforme Vergütung erhält, sodass der Payroll Split sich auch vor thailändischen Finanzbehörden rechtfertigen lässt. Die folgenden Minimalkriterien müssen hierbei gewahrt werden: Das in Thailand zu versteuernde Gehalt muss

- den Lebensunterhalt des Mitarbeiters und seiner Familie abdecken (inkl. Wohnung, Auto, Schulgeld, et),

- der Position angemessen sein und

- im Verhältnis zum Gesamtgehalt stehen (am einfachsten ist es, die Arbeitstage in Thailand mit den Gesamtarbeitstagen ins Verhältnis zu setzen).

Würde der Geschäftsführer im Beispiel (s. unter 2.3) etwa zu 60 % in Thailand und zu 40 % in den übrigen ASEAN-Staaten (exklusive Thailand) tätig sein, ergäbe sich folgendes Bild:

Durch den Gehaltssplit verringert sich das zu versteuernde Einkommen in Thailand auf 5.021.000 THB (ca. 126.000 EUR). Die auf das in Thailand zu versteuernde Einkommen anfallende Steuer beträgt 1.322.350 THB (ca.

33.000 EUR) statt 2.265.950 THB (ca. 57.000 EUR) im Ausgangsfall. Unter der Annahme, dass das Gehalt in Deutschland steuerfrei ist, beträgt die effektive Steuerlast damit lediglich ca. 17 % statt 29 %, das Einsparpotenzial im Beispielsfall mithin 943.600 THB (ca. 24.000 EUR).

3. Sozialversicherung

Je nach (vertraglicher) Ausgestaltung des Mitarbeitereinsatzes kommt es entweder zu einer Fortführung der Sozialversicherungspflicht in Deutschland (Ausstrahlung), die Sozialversicherungspflicht endet in Deutschland oder einzelne Säulen der Sozialversicherung (z. B. Rentenversicherung) werden trotz des Fortzugs aus Deutschland weiter bedient.

3.1 Sozialversicherungspflicht in Deutschland

Dem deutschen Sozialversicherungssystem liegt das sogenannte Territorialitätsprinzip zugrunde. Aus § 3 SGB IV ergibt sich, dass die Vorschriften über die Sozialversicherungspflicht nur für diejenigen Personen gilt, die im Geltungsbereich des SGB IV, d. h. im Inland, beschäftigt sind. Das Territorialitätsprinzip wird ausnahmsweise durch die sog. Ausstrahlungswirkung (§ 4 SGB IV) durchbrochen. Danach unterliegen der Sozialversicherungspflicht Personen, die ins Ausland entsandt worden sind, d. h. in Bezug auf Thailand zeitlich befristet tätig sind. Hier hängen die Einzelheiten von der Vertragsgestaltung ab. Je nach Präferenz bestehen hier Möglichkeiten, den Einsatz u. a. so zu gestalten,

- dass es bei einer Sozialversicherungspflicht des Mitarbeiters in Deutschland bleibt (befristete Entsendung, bei der die Ausstrahlungswirkung greift) die Pflichtmitgliedschaft endet (unbefristete Versetzung) oder

- so dass der Mitarbeiter freiwillig Mitglied in Teilbereichen der Sozialversicherung bleibt, beispielsweise freiwillig in die gesetzliche Rentenversicherung einzahlt (§ 7 1 SGB VI).

Je nachdem wie lange der Arbeitnehmer in das deutsche Sozialversicherungssystem, insbesondere die Rentenversicherung eingezahlt hat, kann es auch sinnvoll sein, privat vorzusorgen (bei kürzeren Beitragsdauern) bzw. eine freiwillige Mitgliedschaft zu beantragen (bei längeren Beitragsdauern).

- kein Sozialversicherungsabkommen

Zwischen Thailand und Deutschland besteht kein Sozialversicherungsabkommen. Daher kommt es im Falle der fortbestehenden Sozialversicherungspflicht in Deutschland zur sog. Doppelversicherung.

- thailändisches Sozialversicherungssystem

Das thailändische Sozialversicherungssystem deckt die Säulen Kranken-, Renten- und Arbeitslosenversicherung ab. Auch aufgrund der geringfügigen Beiträge zur Sozialversicherung (monatlich maximal 750 THB/Partei [ca. 20 EUR]) sind die Leistungen jedoch für ausländische Mitarbeiter nicht geeignet, ein dem deutschen Versicherungssystem entsprechendes Leistungsspektrum zu gewährleisten. Vor diesem Hintergrund und unabhängig von der bestehenden Sozialversicherungspflicht in Deutschland, sollte mit dem Arbeitnehmer u. a. geklärt werden, wie ein hinreichender Kranken-, Unfallversiche- rungsschutz sowie eine Altersvorsorge in Thailand gewährleistet werden kann.

4. Zusammenfassung und ausblick

Thailand ist ein lebhaftes Beispiel dafür, wie sich aus dem Zusammenwirken zweier unterschiedlicher Steuersysteme bei vorausschauender Planung positive Gesamteffekte erzielen lassen. Dies ist im Wesentlichen dem Umstand geschuldet, dass Thailand – anders als Deutschland – nur ein beschränktes Welteinkommensprinzip zugrunde legt und Einkommensteuer lediglich auf Einkommen aus thailändischer Quelle, für Tätigkeiten in Thailand sowie auf Einkommen, das innerhalb desselben Steuerjahres nach Thailand verbracht wird, erhebt. Durch den Payroll Split lassen sich erhebliche Steuereinsparungen erreichen, die sowohl für Arbeitnehmer als auch für Arbeitgeber von Interesse sein dürften. Gerade im Rahmen von Nettovereinbarungen lassen sich hier positive Gesamtergebnisse erzielen.

Ferner besteht auf der Grundlage der Förderung durch das thailändische Board of Investment als International Headquarter bzw. International Trading Centeru. a. einattraktiver Steueranreizfürausländisches Geschäftsführungspersonal: Die Pauschalbesteuerung (15 %) ermöglicht gerade im Fall von hohen Managementgehältern enormes Einsparpotenzial.

Erfreulicherweise wird derzeit erwogen, die Freibeträge und Steuersätze anzupassen. Allerdings wird nach bisher vorliegenden Informationen die Erhöhung der Freibeträge den Anstieg der tatsächlichen Lebenshaltungs- und Ausbildungskosten nicht widerspiegeln. Positiv hervorzuheben ist hingegen die geplante Erhöhung des Einstiegsbetrages in die höchste Progressionsstufe (35 %) von bisher 4.000.001 THB auf zukünftig 5.000.001 THB. Insgesamt lässt sich festhalten, dass das thailändische Einkommensteuersystem insbesondere für Besserverdiener aufgrund des relativ niedrigen Spitzensteuersatzes sowie der oben dargestellten Steuereinsparmöglichkeiten sehr attraktiv ist.

Zu Den autOren | Till Morstadt ist Senior Partner und Dr. Constantin Frank-Fahle, LL.M. Senior Associate in der Kanzlei Lorenz & Partners, Bangkok, Thailand. Die Kanzlei ist auf die ganzheitliche Beratung von ausländischen Investoren in Südostasien spezialisiert.