I. Einführung

Dieser Newsletter soll in einem Überblick die Tatbestandsmerkmale des § 10 AStG (Außensteuergesetz) beleuchten.

Insbesondere soll die Frage geklärt werden, ob und wann § 10 AStG auf Gesellschaften anwendbar ist, die Ihren Sitz in Hongkong sowie deutsche Anteilseigner haben. Eine Anwendbarkeit dieser Vorschrift kann dazu führen, dass aufgrund der in § 10 AStG normierten Hinzurechnungsbesteuerung die von der Hongkong Gesellschaft generierten Gewinne der in Deutschland gelegenen Muttergesellschaft zugerechnet und in Deutschland entsprechend besteuert werden.

Der Ausgangsfall für die folgenden Betrachtungen ist eine Investition eines deutschen Unternehmens oder einer deutschen natürlichen Person in eine Hongkong Limited, also eine beschränkt haftende Gesellschaft in Hongkong (HK Ltd.). Dabei soll der deutsche Investor grundsätzlich 100% der Anteile halten.

II. Rechtliche Würdigung

1. Voraussetzungen einer Hinzurechnungsbesteuerung

Bei den deutschen Anteilseignern kommt es nur dann zu einer Hinzurechnungsbesteuerung, wenn kumulativ folgende Tatbestandsmerkmale erfüllt sind:

- Deutsche Anteilseigner müssen zu mehr als der Hälfte an der Auslandsgesellschaft beteiligt sein;

UND

- die Auslandsgesellschaft ist in einem Niedrigsteuergebiet angesiedelt;

UND

- die Auslandgesellschaft erwirtschaftet nur passive Einkünfte.

Bei der Beteiligungsquote ist zu beachten, dass die Voraussetzung erfüllt ist, wenn mehrere deutsche Investoren zusammen genommen zu mehr als 50% beteiligt sind. Es kommt nicht auf die Beteiligung eines Einzelnen an.

Niedrigsteuergebiete sind aus deutscher Sicht alle Gebiete, in denen die effektive Körperschaftsteuer unter 25% liegt. Seit Januar 2008 wurde der deutsche Körperschaftsteuersatz zwar auf 15% gesenkt, die Niedrigbesteuerung bleibt jedoch bei 25%. Hongkong erfüllt mit einem Körperschaftsteuersatz von 16,5 % die Definition eines Niedrigsteuergebietes.

Wenn also die beiden vorgenannten Voraussetzungen vorliegen, kann eine Hinzurechnungsbesteuerung nur dann vermieden werden, wenn die HK Ltd. keine passiven sondern aktive Einkünfte erwirtschaftet.

2. Aktive Einkünfte

Aktive Einkünfte sind alle in § 8 Abs. 1 Nr. 1 bis Nr. 9 AStG genannten Einkünfte. Dabei handelt es sich um folgende Einkünfte:

- Einkünfte aus Land- und Forstwirtschaft 8 Abs.1 Nr.1 AStG

- Einkünfte aus Produktions- oder Industrietätigkeiten. § 8 Abs.1 Nr.2 AStG

- Einkünfte aus Bank- und Versicherungsgeschäften, § 8 Abs.1 Nr.3 AStG

- Einkünfte aus Handelstätigkeiten, § 8 Abs.1 Nr.4 AStG

- Einkünfte aus Dienstleistungen, § 8 Abs.1 Nr.5 AStG

- Einkünfte aus Vermietung und Verpachtung, §8 Abs.1 Nr.6 AStG

- Einkünfte aus der Aufnahme/ Vergabe von Kapital, § 8 Abs.1 Nr.7 AStG

- Einkünfte aus Gewinnausschüttungen von Kapitalgesellschaften, § 8 Abs.1 Nr.8 AStG

- Einkünfte aus der Veräußerung eines Anteils an einer anderen Gesellschaft sowie aus deren Auflösung oder der Herabsetzung ihres Kapitals,

8 Abs.1 Nr.9 AstG

Werden aktive Einkünfte im Sitzstaat der Gesellschaft (HK Ltd.) erzielt, greift die Hinzurechnungsbesteuerung nach AStG nicht.

Greift die Hinzurechnungsbesteuerung nach AStG nicht, so erfolgt die Besteuerung nach den allgemeinen Regeln, es kommt also im Fall einer natürlichen Person zur Ausschüttungsbesteuerung nach dem Teileinkünfteverfahren, sofern der Anteilseigner die Anteile im deutschen Betriebsvermögen hält. Werden die Anteile im Privatvermögen gehalten, so erfolgt eine Besteuerung zu 100%. Ist der Anteilseigner eine juristische Person, so erfolgt eine (fast) steuerfreie Vereinnahmung beim Anteilseigner.[1]

Bei den folgenden für Hongkong relevanten Einkünften handelt es sich um (unschädliche) aktive Einkünfte einer Auslandsgesellschaft (Kurzzusammenfassung siehe Anlage 1, Beispiele für passive Einkünfte siehe Anlage 2).

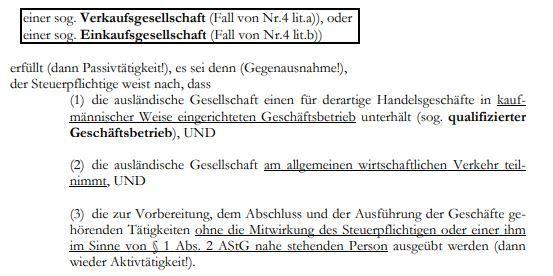

(1) Einkünfte aus Handelstätigkeiten, § 8 Abs. 1 Nr. 4 AStG

Einkünfte aus Handelstätigkeiten gelten nach § 8 Abs.1 Nr. 4 AStG grundsätzlich als aktive Einkünfte, soweit nicht die Auslandsgesellschaft (hier die HK Ltd.) die Voraussetzungen

- einer sog. Verkaufsgesellschaft (Fall von Nr.4 lit.a)) (d.h. wenn „ein unbeschränkt Steuerpflichtiger, der gemäß § 7 an der ausländischen Gesellschaft beteiligt ist, oder eine einem solchen Steuerpflichtigen im Sinne des § 1 Abs. 2 nahe stehende Person, die mit ihren Einkünften hieraus im Geltungsbereich dieses Gesetzes steuerpflichtig ist, der ausländischen Gesellschaft die Verfügungsmacht an den gehandelten Gütern oder Waren verschafft“);

ODER

- einer sog. Einkaufsgesellschaft (Fall von Nr.4 lit.b)) (d.h. wenn „die ausländische Gesellschaft einem solchen Steuerpflichtigen oder einer solchen nahe stehenden Person die Verfügungsmacht an den Gütern oder Waren verschafft“) erfüllt.[2] Die Erfüllung der Voraussetzungen macht die grundsätzlich aktiven Einkünfte aus Handelstätigkeit zu passiven Einkünften.

Etwas anderes gilt nur dann, wenn der Steuerpflichtige nachweist, dass

- die ausländische Gesellschaft einen für derartige Handelsgeschäfte in kaufmännischer Weise eingerichteten Geschäfts betrieb unterhält (sog. qualifizierter Geschäftsbetrieb)

UND

- die zur Vorbereitung, dem Abschluss und der Ausführung der Geschäfte gehörenden Tätigkeiten ohne die „schädliche“ Mitwirkung des Steuerpflichtigen oder einer ihm im Sinne von § 1 Abs. 2 AStG nahe stehenden Person ausgeübt werden

UND

- die ausländische Gesellschaft am allgemeinen wirtschaftlichen Verkehr teilnimmt.

Grundsätzlich kann das erste Aktivmerkmal durch eine angemessene Ausstattung der Gesellschaft mit Büroräumen, Personal etc. erfüllt werden. Jedoch ist es für die Gewährleistung von Aktiveinkünften wichtig, dass die Gesellschaft auch am allgemeinen wirtschaftlichen Verkehr teilnimmt (weitere Ausführungen siehe unten Punkt 2.2.3) und ohne die Mitwirkung des Steuerpflichtigen agiert.

Eine Person wirkt an einem Handelsgeschäft der ausländischen Gesellschaft mit, wenn sie Tätigkeiten ausübt, die nach ihrer Funktion Teil der Vorbereitung, des Abschlusses oder der Ausführung der in Betracht stehenden Geschäfte dieser Gesellschaft sind. Dies gilt auch dann, wenn das Entgelt für diese Leistungen wie unter unabhängigen Dritten bemessen worden ist.

Fallen im Rahmen einer aktiven Handelstätigkeit einzelne Geschäfte von untergeordneter Bedeutung an, an denen ein Inlandsbeteiligter oder eine nahe stehende Person mitwirkt, kann insoweit eine Prüfung, ob passiver Erwerb vorliegt, unterbleiben. Es ist jedoch § 1 AStG zu beachten.

Eine Person wirkt mit, wenn sie z.B. für die ausländische Gesellschaft den Vertrieb übernimmt, den Vertretereinsatz leitet, deren Finanzierungsaufgaben übernimmt oder deren Handelsrisiko trägt.[3]

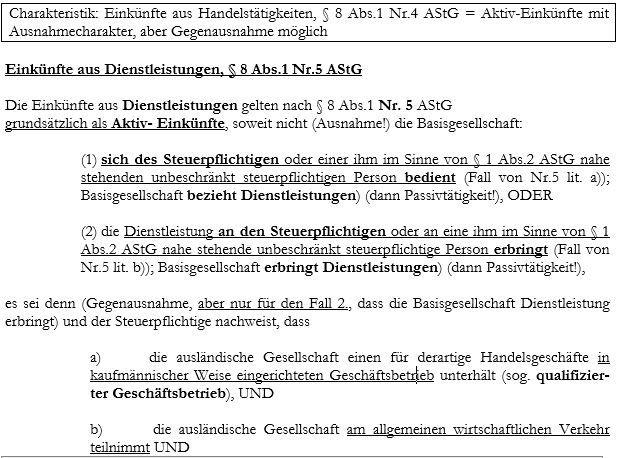

(2) Einkünfte aus Dienstleistungen, § 8 Abs. 1 Nr. 5 AStG

Einkünfte aus Dienstleistungen gelten nach § 8 Abs. 1 Nr. 5 AStG grundsätzlich als aktive Einkünfte. Diese Einkünfte werden jedoch zu passiven Einkünften, soweit die Auslandsgesellschaft

- sich „für die Dienstleistung eines unbeschränkt Steuerpflichtigen, der gemäß

7 an ihr beteiligt ist, oder einer einem solchen Steuerpflichtigen im Sinne des § 1 Abs. 2 nahestehenden Person bedient, die mit ihren Einkünften aus der von ihr beigetragenen Leistung im Geltungsbereich dieses Gesetzes steuerpflichtig ist“ (§ 8 Abs. 1 Nr.5 lit. a)), also die Auslandsgesellschaft Dienstleistungen bezieht,

ODER

- „die Dienstleistung einem solchen Steuerpflichtigen oder einer solchen nahestehenden Person erbringt, es sei denn, der Steuerpflichtige weist nach, daß die ausländische Gesellschaft einen für das Bewirken derartiger Dienstleistungen eingerichteten Geschäftsbetrieb unter Teilnahme am allgemeinen wirtschaftlichen Verkehr unterhält und die zu der Dienstleistung gehörenden Tätigkeiten ohne Mitwirkung eines solchen Steuerpflichtigen oder einer solchen nahestehenden Person ausübt“ (§ 8 Abs. 1 Nr.5 lit. b)), also die Auslandsgesellschaft Dienstleistungen

Die Hinzurechnungsbesteuerung kann also vermieden werden, wenn der Steuerpflichtige nachweist, dass

- die ausländische Gesellschaft einen für derartige Handelsgeschäfte in kaufmännischer Weise eingerichteten Geschäftsbetrieb unterhält (sog. qualifizierter Geschäftsbetrieb)

UND

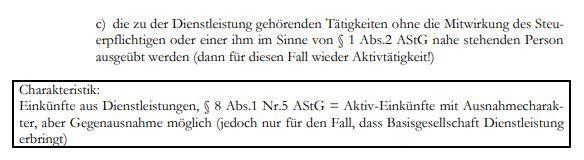

- die zu der Dienstleistung gehörenden Tätigkeiten ohne die Mitwirkung des Steuerpflichtigen oder einer ihm im Sinne von § 1 Abs.2 AStG nahe stehenden Person ausgeübt werden

UND

- die ausländische Gesellschaft am allgemeinen wirtschaftlichen Verkehr teilnimmt.

Liegen die Tatbestandsmerkmale der Ausnahmeregelung vor, so sind die Einkünfte aus den entsprechenden Dienstleistungen entgegen § 8 Abs. 1 Nr.5 lit. b) 1. Hs. AStG als Aktiveinkünfte anzusehen.

(3) Teilnahme am allgemeinen wirtschaftlichen Verkehr

- a) Ansicht des BFH

Die Rechtsprechung hat für die Definierung des Merkmals „Teilnahme am allgemeinen wirtschaftlichen Verkehr“ folgende Kasuistik entwickelt:

Mit Urteil vom 9. Juli 1986 (I R 85/83) BStBl. 1986 II S. 851 hat der BFH entschieden, dass eine Beteiligung am allgemeinen wirtschaftlichen Verkehr eine Tätigkeit erfordert, die gegen Entgelt an den Markt gebracht und für Dritte äußerlich erkennbar angeboten wird.

Es muss nach dem Wortlaut zwischen der Teilnahme am „wirtschaftlichen Verkehr“ und der Teilnahme am „allgemeinen Verkehr“ unterschieden werden. Das Hauptgewicht der Begriffsbestimmung liegt auf der Teilnahme am „allgemeinen Verkehr“.

Eine Teilnahme am „wirtschaftlichen Verkehr“ ist schon dann gegeben, wenn ein Steuerpflichtiger mit Gewinnerzielungsabsicht nachhaltig am Leistungs- oder Güteraustausch teilnimmt. Das Merkmal dient dazu, aus dem Gewerbebetrieb solche Tätigkeiten auszuklammern, die zwar von einer Gewinnerzielungsabsicht getragen werden, aber nicht auf einen Leistungs- oder Güteraustausch gerichtet sind.

Die Teilnahme am „allgemeinen Verkehr“ erfordert dagegen, dass die Tätigkeit des Steuerpflichtigen nach außen hin in Erscheinung tritt und sich an eine – wenn auch begrenzte – Allgemeinheit wendet. Entscheidend ist deshalb darauf abzustellen, ob für außenstehende Dritte der Wille erkennbar wird, ein Gewerbe zu betreiben. Dagegen ist es nicht erforderlich, dass der Steuerpflichtige seine Leistungen oder Waren einer Mehrzahl von Interessenten anbietet bzw. Angebote derselben annimmt. Auch die Tätigkeit für nur einen bestimmten Vertragspartner kann Teilnahme am allgemeinen wirtschaftlichen Verkehr sein.

Mit Urteil vom 29 August 1984 (I R 68/81) hat der BFH bestätigt, dass eine Beteiligung am allgemeinen wirtschaftlichen Verkehr nicht vorliegt, wenn die Dienstleistungen innerhalb eines Konzerns erbracht werden und die Beschränkung auf der inneren Konzernstruktur beruht.

- 1 der Gewerbesteuer-Durchführungsverordnung stellt für die Definition des Gewerbebetriebs auf den Begriff der Teilnahme am allgemeinen wirtschaftlichen Verkehr ab. Wenn der Gesetzgeber den Begriff im AStG verwendet, muss – mangels anderer Anhaltspunkte – davon ausgegangen werden, dass der Begriff so zu verwenden ist, wie ihn die Rechtsprechung entwickelt hat:

Eine Teilnahme am allgemeinen wirtschaftlichen Verkehr kann nur dann vorliegen, wenn der Geschäftsbetrieb auf einen Wechsel bei den Kunden angelegt ist. Dies ist z.B. zu bejahen, wenn der Unternehmer seine Betätigung auf einen bestimmten Kundenkreis beschränkt, ohne sich auf einen fest begrenzten Personenkreis festzulegen.

Würde dagegen die Auslandsgesellschaft einen für das Bewirken der in Rede stehenden Dienstleistungen eingerichteten Geschäftsbetrieb unterhalten, welcher darauf angelegt ist, Dienstleistungen nur gegenüber der Inlandsgesellschaft zu erbringen, wird von der Auslandsgesellschaft kein Geschäftsbetrieb unter Teilnahme am allgemeinen wirtschaftlichen Verkehr unterhalten.

- b) Ansicht des BMF

Nach Ansicht des BMF, festgesetzt im Schreiben betreffend Grundsätze zur Anwendung des Außensteuergesetzes vom 14. Mai 2004 (IV B 4 – S 1340 – 11-04), liegt eine Teilnahme am allgemeinen wirtschaftlichen Verkehr dann vor, wenn sich die Gesellschaft in ihrem Geschäftsbetrieb bei den in Betracht stehenden Handelsgeschäften in nicht nur unerheblichem Umfang an eine unbestimmte Zahl von Personen wendet. Dabei genügt es, wenn sich die Gesellschaft nur beim Verkauf oder beim Einkauf der Ware an eine unbestimmte Anzahl von Personen wendet, die Ware aber ausschließlich von einem ihr nahe stehenden Unternehmen bezieht oder an ein solches Unternehmen liefert.

Eine Teilnahme am wirtschaftlichen Verkehr liegt auch dann vor, wenn sich die unbestimmte Anzahl der Kunden aufgrund des Gegenstandes der in Betracht stehenden Geschäftstätigkeit auf einen engen Personenkreis beschränkt. Ebenso ist die Begrenzung auf einen engen Kundenkreis unschädlich, wenn sich die ausländische Gesellschaft nicht auf einen fest begrenzten Personenkreis festlegt, sondern ihr Geschäftsbetrieb auf Kundenwechsel angelegt ist.

3. Folgen der Hinzurechnungsbesteuerung

Wenn die deutschen Hinzurechnungsbesteuerungsvorschriften Anwendung finden, gelten die von der ausländischen Gesellschaft erwirtschafteten Einkünfte als Beteiligungserträge, die der Besteuerung in Deutschland mit der Einkommensteuer entsprechend dem persönlichen Progressionssteuersatz oder mit der Körperschaftsteuer unterliegen. Hierbei ist zu beachten, dass die Einkünfte der HK Ltd nach den deutschen Steuervorschriften zu ermitteln sind, welche im Einzelfall auch restriktiver sein können als in Hongkong.

Das Teileinkünfteverfahren (bei natürlichen Personen als Anteilseigner) bzw. die Steuerbefreiung (bei Kapitalgesellschaften als Anteilseigner) sind ausdrücklich ausgeschlossen. Dieselben Einkünfte werden gleichzeitig auch in Hongkong besteuert. In Deutschland darf auf Antrag die in Hongkong auf die Einkünfte gezahlte Steuer auf die Einkommensteuer/Körperschaftsteuer angerechnet werden. Die Erträge gelten am Ende des Wirtschaftsjahres als zugeflossen, unabhängig von dem Zeitpunkt der tatsächlichen Gewinnausschüttung oder des tatsächlichen Zuflusses.

[1] 5% pauschaliertes Betriebsausgabenabzugsverbot (§ 8b KStG).

[2] Siehe unten eigene Mitwirkung.

[3] BMF-Schreiben vom 2. Dezember 1994, – IV C 7 – S 1340 – 20/94.

Wir hoffen, dass wir Ihnen mit den vorliegenden Informationen behilflich sein konnten.

Sollten Sie weitere Fragen haben, wenden Sie sich bitte an:

Anlage 1

Einkünfte aus Handelstätigkeiten, § 8 Abs.1 Nr.4 AStG

Die Einkünfte aus Handelstätigkeiten gelten nach § 8 Abs.1 Nr. 4 AStG

grundsätzlich als aktive Einkünfte, soweit nicht (Ausnahme!) die Basisgesellschaft die Voraussetzungen

Anlage 2

Beispiele für grundsätzlich passive Einkünfte:

- der Betrieb von Kreditinstituten oder Versicherungsunternehmen, falls kein kaufmännischer Geschäftsbetrieb unterhalten wird oder es wird zwar ein kaufmännischer Geschäftsbetrieb unterhalten, aber es werden Geschäfte überwiegend mit unbeschränkt steuerpflichtigen Anteilseignern oder nahestehenden Personen abgeschlossen.

- Vermietung und Verpachtung von Grundstücken

- Darlehensgewährung, falls das Kapital auf dem inländischen Kapitalmarkt oder bei einer nahestehenden Person aufgenommen wur