Obwohl Lorenz & Partners größtmögliche Sorgfalt darauf verwendet, die in diesem Newsletter bereitgestellten Informationen stets auf aktuellem Stand für Sie zur Verfügung zu stellen, möchten wir Sie darauf hinweisen, dass dieser eine individuelle Beratung nicht ersetzen kann. Lorenz & Partners übernimmt keinerlei Gewähr für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Haftungsansprüche gegen Lorenz & Partners, welche sich auf Schäden materieller oder ideeller Art beziehen, die durch die Nutzung oder Nichtnutzung der dargebotenen Informationen bzw. durch die Nutzung fehlerhafter und unvollständiger Informationen verursacht wurden, sind grundsätzlich ausgeschlossen, sofern seitens Lorenz & Partners kein vorsätzliches oder grob fahrlässiges Verschulden vorliegt.

Gegenstand der nachfolgenden Ausführungen sind Gesellschaftsgründungen in Hongkong unter verschiedenen Voraussetzungen, dargestellt an Fallbeispielen, um zu zeigen, wie sich das deutsche und das Hongkonger Steuerrecht auf die verschiedenen Situationen auswirkt und wie dies steueroptimiert gestaltet werden kann.

I. Fall 1: Errichtung einer Vertriebs- und Verkaufsgesellschaft

Ein deutsches Maschinenbauunternehmen verkauft Maschinen nach Südostasien. Nach Bestellung durch den asiatischen Kunden werden standardmäßig Maschinen, die teilweise in Deutschland auf Lager sind und teilweise in Deutschland neu hergestellt werden, direkt an den Kunden nach Asien versendet.

Der Kunde zahlt direkt an das deutsche Unternehmen. Der hierbei entstehende Gewinn wird in Deutschland einem Gesamtsteuersatz von ca. 30 % (KSt, GewSt, SolZ) unterworfen; vom gesamten Gewinn verbleiben somit nur 70 %.

Die Besteuerung kann allerdings durch steuerlich attraktivere Strukturierung auf ein wesentlich geringeres Maß gesenkt werden.

Zu überlegen wäre, unter dem Dach der deutschen Mutter-Gesellschaft eine Tochter-Gesellschaft in Hongkong zu gründen, die das gesamte asiatische Geschäft übernimmt und insbesondere folgende Funktionen hat:

- Auftragsannahme der asiatischen Kunden

- Vertragsschluss im eigenen Namen

- Auftragsdurchführung inkl. Fracht-Handling

- Übernahme eigener Risiken (Preisgefahr, Delkredere, usw.)

- Rechnungsstellung, Mahnwesen etc.

- After-Sales-Services

- Marktanalyse und -beobachtung

- Verkaufsplanung

Hierbei ist die Idee, dass die Hongkonger Gesellschaft das Geschäft in Asien kontrolliert, die Aufträge entgegennimmt und durchführt. Letztendlich wird die deutsche Mutter-Gesellschaft von der Hongkonger Gesellschaft lediglich beauftragt, die Maschinen herzustellen und diese gegebenenfalls direkt an die Endkunden in Asien zu liefern.

Die Hongkonger Gesellschaft stellt dem Kunden die Lieferung in ein anderes asiatisches Land, in Rechnung. Die Unternehmung in Hongkong kann so strukturiert werden, dass der dort generierte Gewinn in Hongkong aus dieser Konstruktion mit 0 % besteuert wird, da Hongkong, im Gegensatz zu Deutschland und den meisten anderen Ländern, lediglich Gewinne versteuert, die in Hongkong generiert werden (sog. Onshore-Gewinne). Gewinne, die außerhalb von Hongkong generiert wurden, sind in Hongkong grundsätzlich steuerfrei (Offshore-Gewinne). Soweit also die Gewinne der Vertriebs- und Verkaufsgesellschaft unter die Kriterien fallen, die in Hongkong eine Behandlung als „Offshore-Gewinne“ rechtfertigen, entfällt eine Besteuerung in Hongkong.

Die Gewinne können unter Anwendung von § 8b Abs. 1, 5 KStG sodann von der Hongkonger Gesellschaft nach Deutschland (fast mithin zu 95 %) steuerneutral weitergeleitet werden, da Dividendenausschüttungen in Hongkong quellensteuerfrei sind und in Deutschland das sog. Schachtelprivileg greift, nachdem Dividendenausschüttungen einer Tochtergesellschaft an die Holding-Gesellschaft (Muttergesellschaft) nur zu 5 % als nicht abzugsfähige Betriebsausgaben gelten.

Ergebnis:

- Erhöhte Kundennähe

- Schnellere Marktbearbeitung

- bei einem Gesamtgewinn von 1.000.000 EUR ergibt sich eine Steuerersparnis von ungefähr 250.000 EUR (abzüglich ggf. höherer Kosten in Hongkong; hierdurch wird aber auch ggf. eine schnellere und bessere Marktbearbeitung durch Kundennähe möglich)

II. Fall 2: Errichtung einer (Einkaufs-) Gesellschaft

Eine deutsche Gesellschaft kauft regelmäßig Güter und Waren in Asien ein, die dann direkt an diverse deutsche und andere europäische Kunden geliefert werden. Die deutsche Gesellschaft vergütet die Hersteller direkt. Der durch den Weiterverkauf generierte Gewinn wird in Deutschland mit ca. 30 % besteuert.

Bei diesem Szenario kann eine Hongkonger Einkaufsgesellschaft gegründet werden, die folgende Funktionen hat:

- Wareneinkauf in eigenem Namen

- Abwicklung des Einkaufs und Koordination

- Qualitätskontrolle

- Marktbearbeitung

- Bestellungskoordination

- Akkreditiv

Das Konzept einer solchen Unternehmensgründung beinhaltet, dass die Hongkonger Gesellschaft zentral in Südostasien einkauft, die Qualität kontrolliert und dafür verantwortlich ist, dass die Produkte jeweils direkt an den Endkunden geliefert werden. Es käme in Betracht, der deutschen Gesellschaft vor diesem Hintergrund eine Verkaufsprovision zu zahlen und so einen Teil des Gewinns nach Deutschland abzuführen. Ansonsten kann erreicht werden, dass die in Hongkong generierten Gewinne insgesamt mit 0 % besteuert werden (sog. Offshore-Gewinne), siehe oben.

III. Steuerrechtliche Konsequenzen

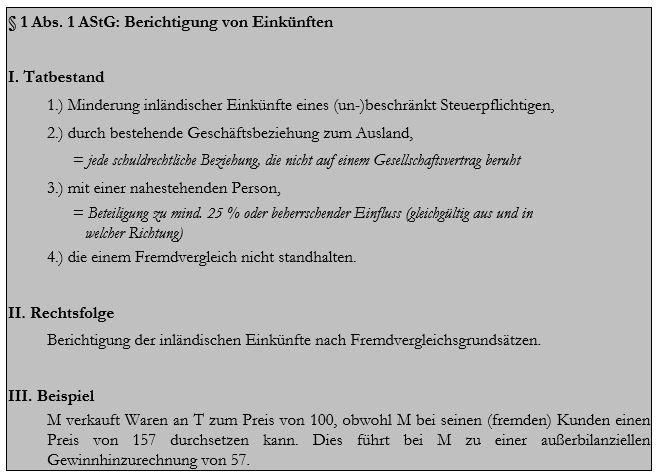

Im Wesentlichen lassen sich bei diesen Fallgestaltungen zwei Problemfelder ausmachen, welche die §§ 1 und 7ff. Außensteuergesetz (AStG) (in der Fassung vom 01. Juli 2021) betreffen.

- 1 AStG will verhindern, dass Geschäfte einer deutschen Muttergesellschaft (M) mit ihrer ausländischen Tochtergesellschaft (T) zum Nachteil des deutschen Fiskus durchgeführt werden. Das Geschäft soll steuerlich so gewürdigt werden, als hätte das Geschäft unter fremden Dritten stattgefunden (sog. Fremdvergleichsgrundsatz).

Die Problematik besteht darin, den Preis zu bestimmen, der auch unter fremden Dritten zu Stande gekommen wäre (sog. Drittpreis). Insbesondere bei steuerlichen Außenprüfungen ist dies regelmäßig ein Streitpunkt.

Hierfür ist es unerlässlich, fortlaufende Dokumentationen zu führen, die die Anwendung eines gewählten Verrechnungspreises stützen und welche von den Finanzbehörden anerkannt werden. Es gibt inzwischen Dienstleister, die sich darauf spezialisiert haben, in weltweiten Datenbanken nach entsprechenden Vergleichspreisen zu suchen und dann für den Kunden entsprechende Dokumentationen zu erstellen.

Ohne solche Dokumentationsnachweise wird man einer Schätzung des Finanzamtes kaum erfolgreich entgegentreten können. Weiterhin bestimmt § 90 Abs. 3 der Abgabenordnung (AO) dass Unternehmen bei Sachverhalten mit Auslandsbezug eine Aufzeichnungspflicht trifft, welche bei Nichtbeachtung Sanktionen nach sich zieht (§ 162 AO).

Es ist somit dringend anzuraten, Gründe, die einen Preis unterhalb des Drittpreises rechtfertigen können, zu dokumentieren.

Dies können unter anderem sein:

- fehlendes Delkredererisiko,

- eingesparter Verwaltungsaufwand kann anderweitig verwendet werden,

- große Abnahmemengen der Tochter,

- Sicherstellung des Absatzes durch langfristige Verträge

Dies macht deutlich, dass in der Thematik „Verrechnungspreise“ ein enormer Spielraum steckt, der im konkreten Fall einzelwirtschaftlich erfolgreich genutzt werden kann jedoch auch immer einer Betrachtung im Einzelfall bedarf.

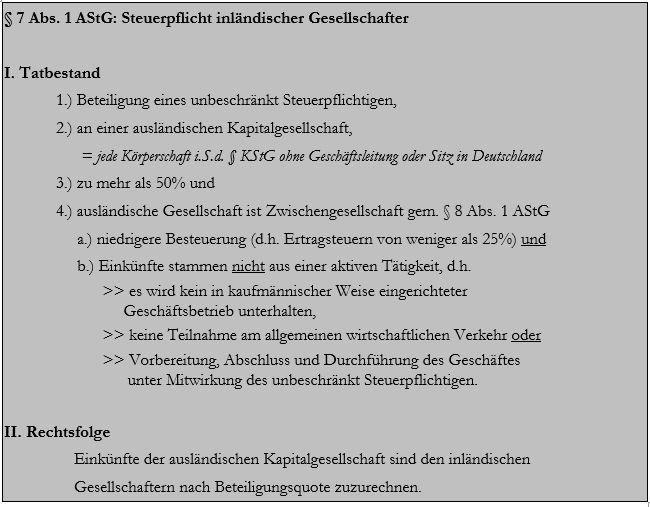

- 7 AStG und die folgenden §§ 8 – 14 AStG wollen verhindern, dass ein Steuerpflichtiger seine Geschäftstätigkeit in eine ausländische Gesellschaft verlagert und die erzielten Gewinne somit einer niedrigeren Besteuerung unterworfen werden als in Deutschland. Im Kern will der Steuergesetzgeber die Einschaltung von sog. Zwischengesellschaften (auch „Briefkastenfirmen“ genannt) unterbinden, die in der Realität keinen ordentlichen Geschäftsbetrieb unterhalten oder die Geschäfte de facto von Deutschland aus gesteuert werden (d.h. es besteht eine Weisungsgebundenheit der ausländischen Gesellschaft).

Als Rechtsfolge werden die im Ausland erzielten Gewinne, obwohl diese in einer rechtlich selbständigen Gesellschaft entstanden sind, dem Gesellschafter in Deutschland als eigene Einkünfte zugerechnet, der diese dann in Deutschland als eigene Einkünfte zu versteuern hat. Da die Einkünfte in der Regel bereits im Herkunftsland versteuert wurden, kann dies zu einer echten Doppelbesteuerung führen.

Im Verhältnis zu § 1 AStG gilt jedoch, dass § 7 AStG nachrangig anzuwenden ist (vgl. Urteil des Bundesfinanzhofs vom 19.03.2002, Aktenzeichen I R 4/01).

Zur Klarstellung: Die beiden Normen schließen sich aber deshalb nicht gegenseitig aus. Auch bei einer Anwendung des § 1 AStG kann § 7 AStG eingreifen, allerdings dürfen sich die hieraus gezogenen Rechtsfolgen insgesamt nur einmal niederschlagen.

Damit die Rechtsfolgen des § 7 AStG nicht eingreifen, müssen die Beziehungen zwischen deutscher und ausländischer Gesellschaft rechtlich und tatsächlich in der Weise ausgestaltet sein, dass die ausländische Gesellschaft weitestgehend unabhängig am Markt agieren kann; es muss sich um eine sog. aktive Gesellschaft mit Substanz, also eigenen Mitarbeitern, Büro und Geschäftsbetrieb handeln.

Diese Voraussetzung kann objektiv geschaffen werden und ist nicht vom subjektiven Empfinden der Finanzverwaltung abhängig. Auch für die Annahme eines Gestaltungsmissbrauchs ist kein Raum, da § 7 AStG dem Steuerpflichtigen die Voraussetzungen ausdrücklich nennt, die für eine Nichtanwendung der Norm erfüllt sein müssen. Der Sachverhalt ist also vom Steuerpflichtigen gestaltbar, so dass bei guter Planung das Risiko einer weiteren Besteuerung in Deutschland ausgeschlossen werden kann.

Damit eine ausländische Gesellschaft als sog. aktive Gesellschaft anerkannt wird müssen folgende Voraussetzungen kumulativ erfüllt sein:

- die ausländische Gesellschaft muss einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb unterhalten (sog. Qualifizierter Geschäftsbetrieb) UND

- die zur Vorbereitung, zum Abschluss und zur Ausführung der Geschäfte gehörenden Tätigkeiten müssen ohne die „schädliche“ Mitwirkung“ des Steuerpflichtigen ausgeübt werden UND

- die ausländische Gesellschaft muss am allgemeinen wirtschaftlichen Verkehr teilnehmen.

a) Grundsätzlich kann das erste Aktivmerkmal durch eine entsprechende Ausstattung der Gesellschaft mit Büroräumen, Personal etc. erfüllt werden, was auch relativ einfach nachweisbar ist.

Jedoch ist es für die Gewährleistung von Aktiveinkünften wichtig, dass die Gesellschaft ohne die Mitwirkung des Steuerpflichtigen agiert und auch am allgemeinen wirtschaftlichen Verkehr teilnimmt.

b) Eine Person (der Steuerpflichtige) wirkt an einem Handelsgeschäft der ausländischen Gesellschaft mit, wenn sie Tätigkeiten ausübt, die nach ihrer Funktion Teil der Vorbereitung, des Abschlusses oder der Ausführung der in Betracht stehenden Geschäfte dieser Gesellschaft sind. Dies gilt auch dann, wenn das Entgelt für diese Leistungen wie unter unabhängigen Dritten bemessen worden ist.

Fallen im Rahmen einer aktiven Handelstätigkeit einzelne Geschäfte von untergeordneter Bedeutung an, an denen ein Inlandsbeteiligter oder eine nahe stehende Person mitwirkt, kann insoweit eine Prüfung ob passiver Erwerb vorliegt, unterbleiben. Es ist jedoch § 1 AStG zu beachten. Eine Person wirkt mit, wenn sie z. B. für die ausländische Gesellschaft den Vertrieb übernimmt, den Vertretereinsatz leitet, deren Finanzierungsaufgaben übernimmt oder deren Handelsrisiko trägt[1].

c) Die Rechtsprechung hat für die Definierung des Merkmals „Teilnahme am allgemeinen wirtschaftlichen Verkehr“ folgende Kasuistik entwickelt:

Mit Urteil vom 9. Juli 1986 (I R 85/83) BStBl. 1986 II S. 851 hat der BFH entschieden, dass eine Beteiligung am allgemeinen wirtschaftlichen Verkehr eine Tätigkeit erfordert, die gegen Entgelt an den Markt gebracht und für Dritte äußerlich erkennbar angeboten wird.

Es muss nach dem Wortlaut zwischen der Teilnahme am „wirtschaftlichen Verkehr“ und der Teilnahme am „allgemeinen Verkehr“ unterschieden werden. Das Hauptgewicht der Begriffsbestimmung liegt auf der Teilnahme am „allgemeinen Verkehr“.

Eine Teilnahme am „wirtschaftlichen Verkehr“ ist schon dann gegeben, wenn ein Steuerpflichtiger mit Gewinnerzielungsabsicht nachhaltig am Leistungs- oder Güteraustausch teilnimmt. Das Merkmal dient dazu, aus dem Gewerbebetrieb solche Tätigkeiten auszuklammern, die zwar von einer Gewinnerzielungsabsicht getragen werden, aber nicht auf einen Leistungs- oder Güteraustausch gerichtet sind.

Die Teilnahme am „allgemeinen Verkehr“ erfordert dagegen, dass die Tätigkeit des Steuerpflichtigen nach außen hin in Erscheinung tritt und sich an eine – wenn auch begrenzte – Allgemeinheit wendet. Entscheidend ist deshalb darauf abzustellen, ob für außenstehende Dritte der Wille erkennbar wird, ein Gewerbe zu betreiben. Dagegen ist es nicht erforderlich, dass der Steuerpflichtige seine Leistungen oder Waren einer Mehrzahl von Interessenten anbietet bzw. Angebote derselben annimmt. Auch die Tätigkeit für nur einen bestimmten Vertragspartner kann Teilnahme am allgemeinen wirtschaftlichen Verkehr sein.

Mit Urteil vom 29 August 1984 (I R 68/81) hat der BFH bestätigt, dass eine Beteiligung am allgemeinen wirtschaftlichen Verkehr nicht vorliegt, wenn die Dienste innerhalb eines Konzerns erbracht werden und die Beschränkung auf der inneren Konzernstruktur beruht.

- 1 der Gewerbesteuer-Durchführungs-verordnung stellt für die Definition des Gewerbebetriebs auf den Begriff der Teilnahme am allgemeinen wirtschaftlichen Verkehr ab. Wenn der Gesetzgeber den Begriff im AStG verwendet, muss – mangels anderer Anhaltspunkte – davon ausgegangen werden, dass der Begriff so zu verwenden ist, wie ihn die Rechtsprechung entwickelt hat.

Eine Teilnahme am allgemeinen wirtschaftlichen Verkehr kann nur dann vorliegen, wenn der Geschäftsbetrieb auf einen Wechsel bei den Kunden angelegt ist. Dies ist z.B. zu bejahen, wenn der Unternehmer seine Betätigung auf einen bestimmten Kundenkreis beschränkt, ohne sich auf einen fest begrenzten Personenkreis festzulegen.

Würde dagegen die Auslandsgesellschaft einen für das Bewirken der in Rede stehenden Dienstleistungen eingerichteten Geschäftsbetrieb unterhalten, welcher darauf angelegt ist, Dienstleistungen nur gegenüber der Inlandsgesellschaft zu erbringen, wird von der Auslandsgesellschaft kein Geschäftsbetrieb unter Teilnahme am allgemeinen wirtschaftlichen Verkehr unterhalten.

Nach Ansicht des BMF, festgesetzt im Schreiben betreffend Grundsätze zur Anwendung des Außensteuergesetzes vom 14. Mai 2004 (IV B 4 – S 1340 – 11-04), liegt eine Teilnahme am allgemeinen wirtschaftlichen Verkehr dann vor, wenn sich die Gesellschaft in ihrem Geschäftsbetrieb bei den in Betracht stehenden Handelsgeschäften in nicht nur unerheblichem Umfang an eine unbestimmte Zahl von Personen wendet. Dabei genügt es, wenn sich die Gesellschaft nur beim Verkauf oder beim Einkauf der Ware an eine unbestimmte Anzahl von Personen wendet, die Ware aber ausschließlich von einem ihr nahe stehenden Unternehmen bezieht oder an ein solches Unternehmen liefert.

Eine Teilnahme am wirtschaftlichen Verkehr liegt auch dann vor, wenn sich die unbestimmte Anzahl der Kunden aufgrund des Gegenstandes, der in Betracht stehenden Geschäftstätigkeit auf einen engen Personenkreis beschränkt. Ebenso ist die Begrenzung auf einen engen Kundenkreis unschädlich, wenn sich die ausländische Gesellschaft nicht auf einen fest begrenzten Personenkreis festlegt, sondern ihr Geschäftsbetrieb auf Kundenwechsel angelegt ist.

[1] BMF-Schreiben vom 2. Dezember 1994, – IV C 7 – S 1340 – 20/94 -.