I. Einleitung

In Hongkong wird die Einkommensteuer als „Salaries Tax“ bezeichnet und ist im Hongkonger Steuergesetz, der „Inland Revenue Ordinance“ (IRO), geregelt. Natürliche Personen werden nach ihrem jährlichen Arbeitseinkommen veranlagt.

Einkünfte, die nicht aus einem Arbeitsverhältnis entstehen, wie Dividenden und Veräußerungsgewinne, welche sich aus dem Verkauf von Anteilen ergeben, unterfallen nicht der Besteuerung Hongkongs.

Das Einkommen eines Selbstständigen unterliegt hingegen der „Profit Tax“.

Das Steuerjahr in Hongkong verläuft vom 1. April bis zum 31. März.

II. Allgemeines

1. Territorialitätsprinzip

Bezüglich der Gehaltssteuer gilt das Territorialprinzip mit der Folge, dass sie nur dann erhoben wird, wenn das Einkommen aus einer Tätigkeit in Hongkong herrührt oder von einer solchen abgeleitet werden kann (Section 8(1)):

“Salaries tax shall, subject to the provisions of this Ordinance, be charged for each year of assessment on every person in respect of his income arising in or derived from Hong Kong from the following sources-

(a) any office or employment of profit; and

(b) any pension.”

Unter den Begriff des Einkommens fallen nach Hongkonger Recht Löhne, Gehälter, Boni und Zuteilungen. Zahlungen des Arbeitgebers in Pensionsfonds gehören dann zum Einkommen, wenn es sich um freiwillige Leistungen des Arbeitgebers handelt, die nicht Teil der Zahlungen in den Mandatory Provident Fund (MPF) bilden. Leistungen aus einem Pensionsfonds können nur dann dem Einkommen zugeordnet werden, wenn es sich um Hongkonger Pensionsfonds handelt, sodass ausländische Fonds nicht erfasst werden. Abfindungszahlungen bei Entlassung werden dagegen nicht vom Einkommensbegriff erfasst.

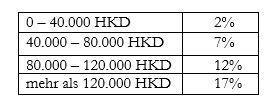

2. Steuersätze in Hongkong

Nach Hongkonger Recht gibt es zwei Ermittlungsmethoden für die Salaries Tax, wobei jeder Steuerschuldner das Recht hat, die für ihn günstigere Methode zu wählen:

- Pauschaler SteuersatzH.v. 15% des zu versteuernden Einkommens (nach allen Abzügen und Freibeträgen) oder

- Progressiver Steueratz auf das zu versteuernde Einkommen (nach allen Abzügen und Freibeträgen). Der progressive Steuersatz beträgt:

III. Gehaltssteuer bei im Ausland erbrachter Arbeit

1. Grundsätzliche Betrachtungsweise der Hongkonger Steuerbehörden (Inland Revenue Department („IRD“))

Bei der Entscheidung der Steuerbehörden, ob es sich um ein Hongkonger Arbeitsverhältnis (source of employment) handelt, sind für das IRD generell drei Faktoren von Relevanz:

- Ort der Verhandlung, des Abschlusses und Vollzuges des Arbeitsvertrags;

- (Wohn-)Sitz des Arbeitgebers; und

- Auszahlungsort des Arbeitsentgelts.

Danach wird grundsätzlich ein Hongkonger Anstellungsverhältnis angenommen, wenn alle drei Faktoren vorliegen, mit der Konsequenz, dass Einkommensteuer in Hongkong anfällt.

Es ist hierbei aber darauf hinzuweisen, dass die Hongkonger Steuerbehörden jeden Einzelfall sehr genau prüfen und im Falle eines Widerspruchs gegen das von der Steuerbehörde kalkulierte zu versteuernde Einkommen eine umfangreiche Dokumentation vom Steuerpflichtigen verlangen.

Dennoch nimmt das Hongkonger Finanzamt so gut wie immer ein Hongkonger Arbeitsverhältnis an, wenn der Arbeitgeber seinen Sitz in Hongkong hat. Dies gilt selbst dann, wenn der Arbeitsvertrag außerhalb Hongkongs verhandelt und auch unterzeichnet wurde.

In dem Fall eines Arbeitnehmers aus den USA, bei dem alle vertraglichen Details in den USA verhandelt und der Vertrag auch dort abgeschlossen wurde, hat das Board of Review folgende Ausführungen gemacht:

„He [the employee] was not employed by any company in the United States and he was not subject to any master–and–servant relation with any United States company. His master–and–servant relation was clearly with the company in Hong Kong with whom he entered into an employment contract. In the circumstances of this case the fact that he was physically in the United States when he received the employment contract is not material.“ [1]

2. Erbringung von Arbeit außerhalb von Hongkong

Gemäß Section 8(1A)(b) der IRO wird der Lohn für Arbeitsleistungen, die außerhalb Hongkongs erbracht wurden, von der Gehaltssteuer ausgenommen, soweit folgende Bedingungen erfüllt sind:

- Der Arbeitnehmer ist weder Beamter in Hongkong, noch Teil der Besatzung eines Schiffes oder eines Luftfahrzeuges;

- Der Arbeitnehmer erbringt alle mit diesem Arbeitsverhältnis in Verbindung stehenden Leistungen außerhalb Hongkongs;

- Das relevante Einkommen unterlag in einem anderen Staat bereits der Einkommensteuer und dem Hongkonger IRD kann ausreichend nachgewiesen werden, dass diese tatsächlich bezahlt wurde.

IV. Absatzmöglichkeiten

Aufgrund des sehr niedrigen Steuersatzes in Hongkong ist der Abzug von Aufwendungen nur in Grenzen möglich.

Es gibt nur drei Arten von Abzügen, die bei dem zu versteuernden Einkommen in Betracht kommen:

- Outgoings and Expenses;

- Concessionary deductions, und

-

- Karitative Beiträge bis zu einer Höhe von 35% des steuerpflichtigen Einkommens

- Ein Beitrag zur Wohnbetreuung für Eltern oder Großeltern (60 Jahre oder älter) bis zu einer Höhe von 46.000 HKD (ca. 5.200 EUR) pro Jahr

- Darlehenstilgungen für ein Eigenheim, bis zu 100.000 HKD (ca. 11.400 EUR) pro Jahr für maximal 15 Jahre

- Pensionsbeiträge bis zu 18.000 HKD (ca. 2.100 EUR) pro Jahr

- Abschreibungen für Abnutzung (bezüglich Wirtschaftsgütern, die zur Erzielung des Einkommens eingesetzt werden)

- Ein persönlicher Freibetrag von 000 HKD (ca. 15.000 EUR) für Ledige bzw. 264.000 HKD (ca. 30.000 EUR) für Verheiratete

- Ein Kinderfreibetrag von 100.000 HKD (ca. 12.000 EUR) für jedes Kind bzw. im Jahr der Geburt zusätzliche 100.000 HKD

- Ein Freibetrag für Alleinerziehende von 132.000 HKD (ca. 15.000 EUR)

- Für abhängige, d.h. in der Wohnung des Steuerpflichtigen lebende Eltern, Großeltern und Geschwister beträgt der Freibetrag 000 HKD (ca. 5.000 EUR) bis zu 80.000 HKD (ca. 9.000 EUR), je nach Alter der Eltern bzw. Großeltern

- Für abhängige behinderte Personen ein Betrag von 75.000 HKD (ca. 8.200 EUR).

- Ein Betrag von 100.000 HKD (ca. 12.000 EUR) für Fortbildungskurse des Arbeitnehmers.Allowances (ausgenommen sind Steuerzahler, die den Pauschalsteuersatz bezahlen).Die folgenden Aufwendungen sind ab dem Veranlagungszeitraum 2016/17 vom zu versteuernden Einkommen absetzbar:

V. Housing Benefits

1. Einführung

Wohnungszuschüsse (sog. „Housing Benefits“) sind nicht abzugsfähig und müssen daher bei der Berechnung des zu versteuernden Einkommens berücksichtigt werden.

Dies trifft auch (teilweise) für den Fall zu, dass die anstellende Firma die Miete für die Wohnung in Hongkong bezahlt und diese dem Arbeitnehmer für die Dauer seiner Beschäftigung in Hongkong „kostenlos“ zur Verfügung stellt.

Gemäß Section 9(1)(b) und (c) der IRO wird in solchen Fällen der sog. „Rental Value“ dem zu versteuernden Einkommen des Arbeitnehmers hinzugerechnet.

“(1) Income from any office or employment includes-

(a) […]

(b) the rental value of any place of residence provided rent-free by the employer or an associated corporation;

(c) where a place of residence is provided by an employer or an associated corporation at a rent less than the rental value, the excess of the rental value over such rent;[…]”

Dabei wird unterschieden, ob die Bereitstellung zu 100% erfolgt, oder zu einem geringeren Entgelt als dem tatsächlichen Mietpreis.

2. Bereitstellung zu 100%

Sofern der Arbeitgeber dem Arbeitnehmer eine Wohnung bezahlt und kostenlos zur Verfügung stellt (der Normalfall), ist nicht die tatsächlich bezahlte Miete dem Einkommen hinzuzurechnen, sondern das zu versteuernde Einkommen erhöht sich je nach Unterkunft pauschal um

- 10%, wenn es sich um eine Wohnung oder ein Serviced Apartment handelt;

- 8 %, wenn es sich um zwei Räume in einem Hotel, Hostel oder Boarding House handelt; und um

- 4 %, wenn es sich um einen Raum in einem Hotel, Hostel oder Boarding House handelt.

3. Vermietung unter dem normalen Mietpreis

Mietet der Arbeitgeber eine Wohnung zum Marktpreis und vermietet er diese zu einem vergünstigten Entgelt an seinen Arbeitnehmer, wird das zu versteuernde Einkommen vom Arbeitnehmer um die Differenz der Mietpreise erhöht.